«دنیایاقتصاد» از شوک تاریخی ساختمانسازها در سال «جنگ» گزارش میدهد؛ چرا سرمایهگذاری واقعی در ۱۴۰۴ یکسوم کاهش پیدا کرد؟

متهم ریزش سرمایه ساختمانی

- رشد اسمی «کل سرمایهگذاری ساختمانی» بخشخصوصی برای اولینبار از نیمه دهه ۹۰ منفی شد؛ نتیجه ترکیب «ریسکهای جنگ، صعود تورم تولید و رکود مزمن خرید مسکن» در کارنامه ساختوساز

- پاسخ معمای «صعود» نرخ رشد بخش ساختمان در سال۱۴۰۴ چیست؟

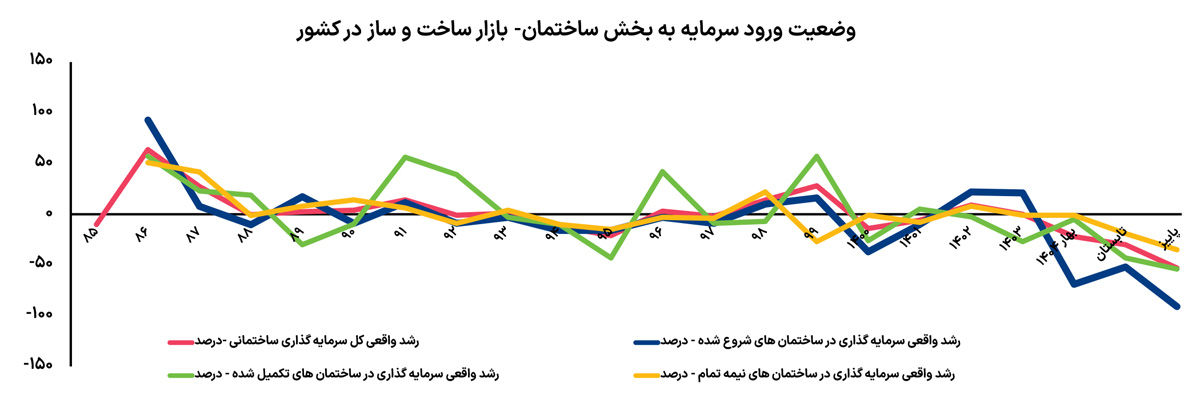

از سال۹۶ تا پیشاز پاییز پارسال، حجم سرمایهگذاری سالانه فعالان ساختمانی در کشور رشد اسمی میانگین مثبت ۴۰ درصدی داشت؛ هر چند در همه این سالها بهخاطر «سطح بالای تورم تولید مسکن»، متوسط نرخ رشد واقعی سرمایهگذاری منفی ۲ درصد بود. اما طبق آخرین داده رسمی از این شاخص که بهتازگی برای پاییز ۱۴۰۴ منتشر شده، یک «شوک نسبتا تاریخی» به بخشهای مختلف اقتصاد از جمله بخش ساختمان و بهویژه فعالیتهای ساختمانی بخشخصوصی در سال گذشته باعث یک «ریزش نسبتا تاریخی» در روند ورود سرمایهها به بازار ساختوساز شد.

بروز جنگ ۱۲ روزه در نیمه اول سال گذشته و «نااطمینانی»های بعد از آن با توجه به اعلام «آتشبس»، فعالان ساختمانی را به مراتب بیشتر از حجم وسیعی از کسبوکارهای بخشخصوصی تحتتاثیر قرار داد؛ چراکه سرمایهگذاری ساختمانی یک فرآیند «بسیار زمانبر» را که در حالت طبیعی بازار مسکن حدود ۲سال و در شرایط رکودی این سالها حداقل ۳سال برآورد میشود، باید طی کنند تا بتوانند با تکمیل پروژه ساختوساز خود محصولشان را در بازار ملک به فروش برسانند. بنابراین هر چقدر پروسه سرمایهگذاری در شرایط یک «نااطمینانی گسترده» مثل جنگ طولانی باشد احتمال آسیبها و خسارتهای اقتصادی و غیراقتصادی وارد بر آن نیز افزایش پیدا میکند.

سال گذشته کارشناسان اقتصادی متخصص بخش ساختمان پیشبینیهای مشترکی درباره «رکود سرمایهگذاری ساختمانی یا خروج سرمایهگذاران از این بازار» تحتتاثیر شرایط جنگی مطرح کرده بودند؛ ضمن آنکه، تجربههای جهانی مشابه نیز نشان داده است، کشورهایی که درگیر بیثباتیهای سیاسی یا جنگهای خارجی میشوند، بخش مسکن و ساختمان در آنها برای مدتی با رکود عمیق روبهرو میشود. این اتفاق، سال گذشته با کاهش اسمی حجم سرمایهگذاری فعالانساختمانی بازار مسکن و ساختمان شهرها رخ داد. در عین حال، از آنجا که «تورم تولید ساختمان» در سال1404، فصل به فصل صعودی شد، سرمایهگذاری واقعی ساختمانی بخشخصوصی در کل کشور در پاییز سال گذشته 53درصد افت کرد. این نرخ در 9ماه سال گذشته نیز منفی 37درصد شد.

تا پیشاز سال گذشته، فعالان ساختمانی همواره از محل «رکود خرید ملک و رشد بالای قیمتتولید» دچار نوعی سرخوردگی در مسیر سرمایهگذاری در این بخش بودند بهطوریکه از سال 97 که عصر جهش قیمتها در اقتصاد از جمله بخش مسکن شروع شد، رشد واقعی سرمایهگذاری ساختمانی در کشور در عمده سالها منفی بود. سال گذشته اما در کنار چالشهای گذشته، «جنگ» نیز وارد صحنه شد. بررسیهای «دنیایاقتصاد» از دادههای تفکیکی سرمایهگذاری ساختمانی 1404 بخشخصوصی در سه دسته «شروع پروژه ساختمانی جدید»، «پیشرفتفیزیکی پروژههای در حال ساخت سالهای قبل» و «تکمیل ساختمان» مشخص میکند، «ریسک جنگ» در سال گذشته بیشترین ضربه را به حلقه اول «سرمایهگذاری ساختمانی» وارد کرد؛ یعنی «شروع یک پروژه جدید». سرمایهگذاری واقعی برای «شروع پروژه ساختمانی» در 9 ماه اول سال گذشته حدود 73درصد کاهش پیدا کرد؛ بهطوریکه رشد اسمی سرمایهگذاری در این دسته از ساختمانها، «شروع کار»، 25 درصد کمتر از 9 ماه اول سال 1403 شد.

فعالان ساختمانی، بالاترین میزان ریسک ناشی از شرایط جنگی در سه حالت «شروع کار جدید، پیشبردن پروژه در حال ساخت و تکمیلکردن پروژه» را متوجه حالت اول میدانند و به همین علت، درحالیکه سال گذشته سرمایهگذاری در ساختوسازهای ناتمام و تکمیلشده رشد اسمی مثبت داشته، «شروع پروژه جدید» با رشد منفی شدید همراه شد. ترس و احتیاط سرمایهگذاران فعال در شهر تهران، بیشتر از سایر شهرها است؛ این فرضیه را میشود از روی میزان افت سرمایهگذاری جدید ساختمانی در پایتخت طی سالگذشته ردیابی کرد. افت اسمی کل سرمایهگذاری بخشخصوصی در بازار ساختوساز شهر تهران در پاییز سال گذشته 10 درصد بوده که از افت اسمی 3درصدی کشور، شدیدتر است. همچنین در 9 ماه اول پارسال، سرمایهگذاری واقعی فعالان ساختمانی در تهران 38 درصد کاهش یافت که یک واحد درصد بیشتر از میزان افت کشوری بوده است. از آنجا که ابعاد حملات و خسارتهای ملکی و ساختمانی در جنگ 12روزه، برای تهران بیشتر از سایر شهرها بود، این نوع واکنش سرمایهگذاران ساختمانی فعال در پایتخت نیز دور از انتظار نبوده است.

ماجرای صعود چشمگیر «رشد» بخش ساختمان

کارنامه بخشخصوصی در «سرمایهگذاری» ساختمانی طی سال گذشته بخاطر ترکیب ریسکهای ضدتولید بهخصوص شرایط جنگ، مردود بوده اما بخشساختمان در سال گذشته بهرغم افت سرمایهگذاری فعالان ساختمانی با «رشد مثبت چشمگیر» در تولید روبهرو شد. آمار بانک مرکزی از روند رشد ارزشافزوده در تولید ساختمان نشان میدهد، بخش ساختمان بعد از رشد ضعیف نیمدرصدی در سال 1403، با دو صعود 2.8درصدی و 3.5درصدی در پاییز و زمستان سال گذشته، در نهایت رشد 1.4درصدی در سال1404 را تجربه کرد. این رشد مثبت بهخصوص در دو فصل سال گذشته با توجه به اوضاع جنگی و افت سرمایهگذاریها یک «معما» به حساب میآید.

بررسیهای «دنیایاقتصاد» درباره پشتصحنه رشد چشمگیر بخشساختمان در سال گذشته نشان میدهد، از آنجا که سال 1403، یعنی یکسال قبلاز «رشد مثبت 1.5درصدی بخش ساختمان»، حجم سرمایهگذاری واقعی برای «شروع» پروژههای جدید 21درصد در کشور افزایش پیدا کرد که نتیجهاش در افزایش نسبی تیراژ ساخت واحدمسکونی در شهرها نیز ظاهر شد، بهدلیل زمانبر بودن انعکاس رشد سرمایهگذاری بر رشد تولید، تاثیر آن یکسال بعد روی روند رشد ارزشافزوده بخش ساختمان ظاهر شد. همچنین در سال گذشته، نبض سرمایهگذاری در پروژههای نیمهتمام اوضاع نسبتا بهتری نسبت به افت شدید سرمایهگذاری برای «شروع» و «تکمیل» پروژههای ساختمانی داشت. این مدل سرمایهگذاری تاحدودی اثر محسوسی روی رشد بخش ساختمان در همان سال میگذارد.

چشمانداز سرمایهگذاری ساختمانی از نگاه اقتصاددان

دکتر محمود اولاد، اقتصاددان و صاحبنظر اقتصاد مسکن و ساختمان، درباره ریشه اصلی «افت سرمایهگذاری ساختمانی» در سال گذشته به «دنیایاقتصاد» گفت: در کنار سایر مشکلاتی که سرمایهگذاران این بخش در سالهای اخیر با آنها روبهرو بودند در سال 1404 شرایط جنگی بهعنوان شرایط خاص، همه بخشهای تولید را تحتالشعاع قرار داد و بخش ساختمان هم از این موضوع جدا نبود. سرمایهگذاران ساختمانی با تحلیل تاثیر میانمدت و بلندمدت شرایط جنگی به این موضوع واکنش نشان دادند. اولاد در عین حال به وضعیت متفاوت بازار فعالیتهای ساختمانی شهر تهران پرداخت و گفت: روند کاهشی سرمایهگذاری ساختمانی در تهران با لحاظ میزان رشد ورود سرمایه پساز کسر تورم تولید، میتواند در سالهای آینده نیز ادامه پیدا کند. این پیشبینی دستکم به یک دلیل قابل تامل است و آن، کاهش ضریب تخریب و نوسازی ساختمانهای قدیمی و کلنگی است.

در تهران نسبت به یک دهه پیش، کمیابی «زمین آماده ساخت» بسیار تشدید شده و این موضوع باعث شده برابری قیمت ملک کلنگی مقابل قیمت واحد مسکونی نوساز نسبت به قبل از سال97 که تقریبا یک بود تا سهبرابر در مناطق شمالی شهر افزایش یابد. از طرفی اگرچه بافت فرسوده تهران مستعد سرمایهگذاری ساختمانی است اما یکسری ضوابط شهرداری روی حاشیهسود ساختوساز در بافتفرسوده اثر کاهشی گذاشته است. ضمن آنکه روندهای جمعیتی نیز مثل سالهای اواخر دهه 80 و اوایل دهه 90، از رشد چشمگیر تولید مسکن پشتیبانی نمیکند. بنابراین نمیتوان انتظار تکرار «رشدهای گذشته سرمایهگذاری ساختمانی دستکم در تهران را داشته باشیم.

معاون سردبیر و دبیر گروه های مسکن، شهری و گردشگری روزنامه دنیای اقتصاد

شکار هر فرصتی برای "تحلیل تازه ترین داده ها و اطلاعات درباره بازار مسکن"، "ورزش منظم"، "تفریح و بازی با کسری، پسرم و زندگی با همسرم"