بحران «تعلیق» در بازار ساختوساز ۳ ضربه به تولیدکنندگان وارد کرده است؛

۱۲ ضربهگیر تولید مسکن

- فعالان ساختمانی دچار وضعیتی مشابه «فرونشست زمین» شدهاند؛ آسیب تدریجی و حذف خاموش از عرصه تولید

- بازار مسکن ماههای اخیر از دوربین سازندهها چگونه است؟

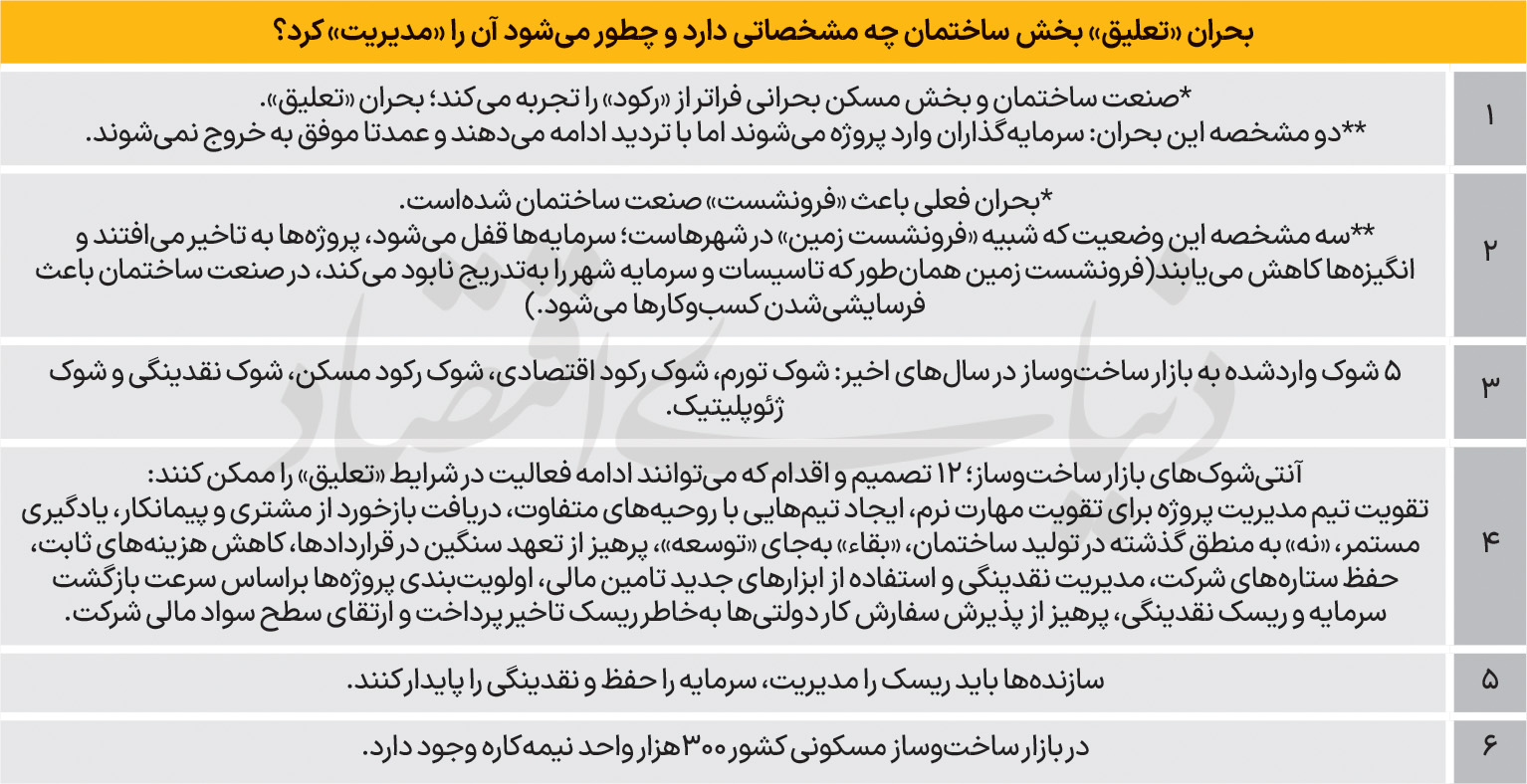

صدیقه نژادقربان: صنعت ساختمان امروز فقط در بحران نیست، بلکه در وضعیت «تعلیق» قرار دارد؛ نه رونق دارد و نه رکود قطعی. سرمایهگذار نه بهطور کامل وارد میشود و نه کاملا خارج میشود. پروژهها آغاز میشوند، اما با تردید ادامه مییابند. تصمیمها گرفته میشوند، اما با ترس اجرا میشوند. این وضعیت تعلیق، فرسایندهتر از بحران است؛ زیرا انرژی شرکتهای ساختمانی را بهتدریج تحلیل میبرد. هدف نشست فعالان ساختمانی در سالن جلسات اتاق بازرگانی ایران که هفته گذشته با حضور تعدادی از فعالان و تشکلهای این بخش برگزار شد، صرفا توصیف شرایط نبود، بلکه این بود که سازندهها آگاه شوند در وضعیت تعلیق چگونه میتوان ریسک را مدیریت کرد، سرمایه را حفظ کرد، جریان نقدی را پایدار نگهداشت و پروژهها را بدون توقف پیشبرد. پرسش اصلی این است که سازمانها تا چه اندازه تابآور هستند و چگونه میتوان ساختارهایی ایجاد کرد که در برابر شرایط متغیر و بحرانها انعطافپذیر باشند. در چنین وضعیتی نباید منتظر تغییر شرایط ماند؛ بلکه باید یاد گرفت چگونه در همین شرایط دوام آورد.

واقعیت این است که صنعت ساختمان تنها با یک بحران مواجه نیست، بلکه با مجموعهای از بحرانها روبهرو است. تجربه جنگ، فشارهای اقتصادی، تورم بالا، رکود بازار، کاهش شدید نقدینگی و حتی شوکهای انسانی مانند فرسایش نیروی کار و کاهش انگیزهها، همگی همزمان رخ دادهاند. بازگشت سرمایه طولانیتر شده و پروژهها بیش از گذشته به جریان نقدی وابسته شدهاند. در چنین شرایطی، یک زنجیره تامین طولانی نیز نیازمند تامین مالی مستمر است، بنابراین مساله صرفا یک بحران خاص نیست، بلکه مجموعهای از شوکهایی است که به «عدمقطعیت» منجر شده و فعالان این صنعت با آن مواجه هستند.

در واقع، فعالان صنعت ساختمان همواره این شرایط را در پروژههای خود لمس کرده و مفهوم تابآوری را بهصورت عملی تجربه کردهاند، اما نکته مهم این است که این مفهوم در ادبیات «مدیریت پروژه» نیز بهطور جدی مطرح شدهاست، بهویژه در نسخههای جدید استانداردهای مدیریت پروژه، علاوهبر مهارتهای فنی مانند زمان، هزینه و کیفیت، دو حوزه دیگر یعنی آشنایی مدیران پروژه با زبان کسبوکار و صنعت و همچنین مهارتهای انسانی برجسته شدهاند. در این استانداردها، مهارتهای نرم مانند تیمسازی، رهبری، حل تعارض و مدیریت اختلاف بهعنوان منابع قدرت مدیران پروژه معرفی شدهاند. این مهارتها به سازمانها کمک میکنند اثر بحرانها را جذب و تحمل کنند و نهتنها بقا داشتهباشند، حتی بتوانند سریعتر به وضعیت پایدار بازگردند. همانطور که درختان دربرابر توفان خم میشوند اما نمیشکنند، سازمانها نیز باید بتوانند فشارها را تحمل کنند و به مسیر خود ادامه دهند.

در همینراستا، اهمیت برنامهریزی در شرایط عدمقطعیت مورد تاکید قرار میگیرد. از جمله راهکارهای افزایش تابآوری که در نشست فعالان ساختمانی با حضور تشکل تولیدکنندگان و فناوران صنعتی ساختمان مطرح شد، این بود که در پروژهها میتوان به تشکیل تیمهای متنوع از نظر تخصص و شخصیت، دریافت سریع بازخورد از مشتری، کارفرما و مشاور و همچنین یادگیری و بهبود مستمر اشاره کرد. این رویکردها باعث افزایش انعطافپذیری و تطبیقپذیری سازمانها میشوند. اگر بخواهیم شرایط فعلی صنعت ساختمان را مرور کنیم، رکود بازار مسکن موجب کاهش تقاضا، فشار بر جریان نقدی، تاخیر در پرداختها و ایجاد تنش در زنجیره تامین شدهاست. از سوی دیگر، تورم مصالح ساختمانی باعث بیاعتبارشدن برآوردها و افزایش شکنندگی قراردادها شده و روابط بین کارفرما و پیمانکار را تحتتاثیر قرار دادهاست، همچنین عدمقطعیتهای سیاسی بر رفتار سرمایهگذاران و خریداران اثر گذاشتهاست.

اهمیت این موضوع در شرایط کنونی به این دلیل است که در وضعیت تعلیق، آسیبپذیری بهصورت ناگهانی رخ نمیدهد، بلکه تدریجی و فرسایشی(حالت فرونشست) است. سازمانها به یکباره فرو نمیریزند؛ بهتدریج فرسوده میشوند؛ سرمایهها قفل میشوند، پروژهها به تعویق میافتند و انگیزهها کاهش مییابد. این فرسایش حتی میتواند خطرناکتر از بحرانهای ناگهانی مانند زلزله یا آتشسوزی باشد. در چنین شرایطی، ادامه عملکرد بر اساس منطق گذشته، ریسک را افزایش میدهد، بنابراین صنعت ساختمان نیازمند تغییر در منطق تصمیمگیری و ارتقای تابآوری در سطح سازمانی است. در این نشست از فعالان صنعت خواسته شد به سه پرسش کلیدی پاسخ دهند؛ نخست، مهمترین آسیب یا چالش درونسازمانی شرکتها چیست؟ دوم، چه تصمیم مهمی برای مقابله با شرایط فعلی گرفته شدهاست؟ و سوم، اگر به گذشته بازگردند، چه تصمیمی را متفاوت اتخاذ خواهند کرد؟

رکود فرسایشی و مدلهای مالی جایگزین

شرایط امروز حوزه ساختمان بهطور کلی و بخش مسکن بهطور خاص، بیش از هر چیز با رکود شناخته میشود؛ رکودی که طی چند سالاخیر عمیقتر شدهاست. بسیاری از سرمایهگذارانی که توانستند منابع خود را از بازار ساختمان خارج کنند، به حوزههای دیگر منتقل شدند، زیرا این بازار دیگر پاسخگوی بازدهی موردانتظار نیست. در فضایی که نه ثبات کامل اقتصادی وجود دارد و نه شرایط شفاف و قابلپیشبینی، نااطمینانی مزمن موجب کاهش جذابیت سرمایهگذاری در مسکن شدهاست.

فشارهای اقتصادی ناشی از تورم بالا در سالهای اخیر باعثشده طبقه متوسط بهتدریج تضعیف شود؛ این در حالی است که همواره بخش قابلتوجهی از تقاضای موثر مسکن متعلق به همین گروه بودهاست. ازدسترفتن این طبقه، تولید مسکن را با چالش جدی مواجه کردهاست. در مقاطعی، تولید سالانه مسکن به حدود ۸۴۰هزار واحد نیز میرسید، اما اکنون این رقم به حدود ۳۰۰هزار واحد کاهش یافتهاست. علاوهبر این، حدود ۳۰۰هزار واحد نیمهکاره در سراسر کشور وجود دارد که برای تکمیل آنها منابع مالی قابلتوجهی نیاز است. در شرایطی که توان خرید خانوارها کاهشیافته و بخش بزرگی از جامعه به سمت دهکهای پایینتر درآمدی حرکت کردهاند، فروش واحدهای مسکونی نیز با دشواری بیشتری روبهرو شدهاست. حتی اگر قیمتهای فروش در بازار عرضه افزایش یابد، مساله اصلی توان فروش و وجود تقاضای موثر خواهد بود.

در چنینشرایطی، طراحی مدلهای مالی جدید به یکی از ضرورتهای صنعت ساختمان تبدیل شدهاست. یکی از اقدامات انجامشده، اخذ مجوز تاسیس صندوق سرمایهگذاری خطرپذیر در حوزه ساختمان است تا بتوان از این طریق، جریان سرمایه به پروژهها را تقویت و روند اجرای آنها را تسهیل کرد. این مدل نیازمند طراحی تخصصی و مشارکت شرکتهای فعال در صنعت است. ظرفیتهای قانونی در حوزه اعتبار مالیاتی برای توسعه فعالیتهای تحقیق و توسعه نیز وجود دارد. استفاده از این ابزار میتواند به ارتقای فناوریهای ساختمانی، کاهش هزینهها و افزایش بهرهوری کمک کند، اما تاکنون بهطور جدی در صنعت ساختمان بهکار گرفته نشدهاست. بهرهبرداری از این ظرفیتها میتواند بخشی از فشارهای مالی و عملیاتی را کاهش دهد.

یکی دیگر از مسیرهای موردتوجه، حرکت به سمت پروژههای ترکیبی «هتل–مسکن» است. در این شیوه، آییننامه مربوط به این نوع پروژهها اخذ شده و اجرای آن آغاز شدهاست. مدل «کاندو هتل» که در بسیاری از کشورهای جهان تجربهشده، بر عرضه واحدهای کوچکمقیاس با قیمتهای پایینتر استوار است. در این مدل، پس از تکمیل پروژه، مدیریت بهرهبرداری به یک برند هتلداری واگذار میشود. سرمایهگذاران میتوانند از واحد خود استفاده شخصی داشتهباشند یا در زمان عدماستفاده، آن را در اختیار اپراتور قرار دهند تا بهصورت تجاری بهرهبرداری شود. این مدل، علاوهبر تسهیل فرآیند فروش، از طریق بهرهبرداری حرفهای میتواند ارزشافزوده ایجاد کند و به پایداری مالی پروژهها کمک کند. اجرای این طرح از مناطق شمالی کشور آغاز شده و برنامهریزی برای توسعه آن در پایتخت نیز در دستور کار قرار دارد.

مدیریت نقدینگی و تغییر استراتژی

مدلهای تامین مالی در صنعت ساختمان همواره با دشواریهای جدی همراه بودهاست. حتی در مقایسه با تولید متریال، فعالیت در بخش تولید مسکن پیچیدهتر و پرریسکتر است. سالها تلاش شده تا صنعت ساختمان بهعنوان یک بخش تولیدی شناخته شود، اما در عمل، دسترسی فعالان این حوزه به تسهیلات بانکی و ابزارهای مالی مناسب بسیار محدود بوده و امکان پذیرش ریسکهای بزرگ مالی فراهم نشدهاست.

شرکتهایی که در این سالها توانستهاند دوام بیاورند، معمولا آنهایی بودهاند که در دورههای رونق، تولید در مقیاس بالا داشتهاند و علاوهبر داراییهای فیزیکی، توانستهاند سرمایههای نامشهود خود مانند برند، نیروی انسانی و هویت سازمانی را حفظ کنند. این رویکرد بهتدریج به یک فرمول بقا تبدیل شدهاست. در این مسیر، تصمیمهای دشواری اتخاذ شدهاست. تحویل واحدها، تسویه بدهیها و کوچکسازی سبد پروژهها از جمله اقداماتی بوده که با هدف حفظ اعتبار و پویایی سازمان انجام شدهاست. در برخی موارد، بخشی از داراییها که میتوانست در آینده ارزش بیشتری پیدا کند، بهمنظور تامین نقدینگی ازدست رفتهاست. حتی فرصتهای سرمایهگذاری با بازدهی بالا نیز کنار گذاشته شده تا تمرکز بر بقای شرکت و حفظ اعتبار برند باقیبماند. این تصمیمها بیش از آنکه اقتصادی باشند، مبتنی بر حفظ آبرو، اعتبار و ادامه فعالیت سازمان بودهاند.

با وجود سختی این مسیر، این شرایط میتواند فرصتهایی نیز ایجاد کند. در فضایی که بسیاری از فعالان بازار عقبنشینی کردهاند، رقابت کاهشیافته و شرکتهای باقیمانده میتوانند سهم بیشتری از بازار را بهدست آورند. در بازار مسکن، حافظه خریداران بلندمدت است و تجربههای مثبت در طول زمان به شکل وفاداری مشتریان بازمیگردد. مشتریانی که در سالهای گذشته واحد خریداری کرده و از آن منتفع شدهاند، در دورههای بعدی نیز به همان شرکت مراجعه میکنند.

در کنار تمام نگاههای منفی نسبت به بازار، یک تغییر مهم در رفتار خرید نیز مشاهده میشود. در گذشته، خرید مسکن عمدتا با اتکا به درآمد و وام انجام میشد، اما اکنون این الگو تغییر کردهاست. در 2ماه گذشته خرید مسکن بیشتر مبتنی بر تبدیل داراییهایی مانند طلا، ارز و سایر سرمایهها به ملک بودهاست. این تغییر از حدود سال۱۴۰۰ بهطور ملموس مشاهده شدهاست. در چنین شرایطی، خریداران با تبدیل داراییهای قبلی خود میتوانند واحدهای بزرگتر و باکیفیتتری نسبت به گذشته خریداری کنند. این موضوع نشان میدهد؛ در صورت بازگشت اعتماد، بخشی از تقاضا میتواند دوباره به بازار مسکن بازگردد. در حالحاضر، پروژهها با توقف یا کندی مواجه شدهاند، سرمایهگذاریهای جدید کاهشیافته و جریان نقدینگی نامنظم شدهاست. هزینههای مالی و تامین مالی نیز افزایشیافته و بسیاری از شرکتها استراتژی خود را از «توسعه» به «بقا» تغییر دادهاند. در چنین شرایطی، مدیریت نقدینگی به مهمترین اولویت تبدیل شدهاست.

یکی از اقدامات کلیدی، «اولویتبندی پروژهها» براساس سرعت بازگشت سرمایه و ریسک نقدینگی بودهاست. وابستگی به پروژههای دولتی نیز بهدلیل ریسک بالای تامین مالی و تاخیر در پرداختها کاهشیافته و تلاششده سبد پروژهها متنوعتر شود. تمرکز بر پروژههای کوتاهمدت و زودبازده جایگزین پروژههای بلندمدت شدهاست. همچنین، نگاه پیمانکاران به انتخاب کارفرما نیز تغییر کردهاست. در گذشته کارفرمایان، پیمانکاران را ارزیابی میکردند، اما اکنون پیمانکاران نیز کارفرمایان را از نظر توان مالی و قابلیت تامین نقدینگی بررسی میکنند و وارد هر پروژهای نمیشوند. انتخاب پروژههایی با گردش مالی سریعتر، وابستگی ارزی کمتر و ریسک پایینتر، به یک راهبرد مهم تبدیل شدهاست.

«بازطراحی ساختار هزینهها» نیز بخش دیگری از این رویکرد بودهاست. تبدیل بخشی از هزینههای ثابت به هزینههای متغیر، از جمله از طریق برونسپاری برخی فعالیتها، باعث افزایش انعطافپذیری مالی شده و حتی در مواردی به بهبود سودآوری انجامیده است. پروژههای چندساله جای خود را به پروژههایی با دوره اجرا حدود یک تا یکونیم سال دادهاند. در کنار همه این اقدامات، حفظ سرمایه انسانی یکی از مهمترین اولویتها بودهاست. نیروی انسانی بهعنوان سرمایه کلیدی سازمان درنظر گرفتهشده و تلاش شده حتی در شرایط سخت، تعدیل نیرو به حداقل برسد. این موضوع علاوهبر اینکه به پایداری سازمان کمک میکند، امکان بازگشت سریعتر به مسیر رشد در آینده را نیز فراهم میکند.

نکته مهم دیگر اینکه، در شرایط فعلی، مدیریت نقدینگی بهتنهایی کافی نیست و لازم است شرکتها به سمت استفاده از ابزارهای جدید تامین مالی حرکت کنند. یکی از ضعفهای مهم در صنعت ساختمان، پایینبودن سطح سواد مالی در مقایسه با دانش فنی و مهندسی است. بسیاری از شرکتها از نظر فنی و اجرایی توانمند هستند، اما آشنایی کافی با ابزارهای نوین مالی ندارند، به همیندلیل، افزایش سواد مالی به یک ضرورت جدی تبدیل شدهاست تا بتوان از ظرفیتهای جدید بازار سرمایه و مدلهای تامین مالی متنوع بهرهبرداری کرد. بنابراین، استفاده از مدلهای مشارکت عمومی–خصوصی بهعنوان یکی از مسیرهای مهم موردتوجه قرار گرفتهاست. این مدلها میتوانند امکان اجرای پروژههای بزرگتر را فراهم کنند و بخشی از ریسکهای مالی را کاهش دهند. با توجه به محدودیت منابع دولتی و دشواری تامین مالی سنتی، حرکت به سمت چنین ابزارهایی میتواند به پایداری بیشتر پروژهها کمک کند، همچنین در شرایط کنونی نیاز به تقویت کار جمعی و همکاری بین شرکتها بیش از گذشته احساس میشود

. برخلاف برخی نگاهها، مساله اصلی ضعف در فرهنگ همکاری نیست، بلکه نبود ساختارها و چارچوبهای مشخص برای کار گروهی است. اگر این چارچوبها طراحی و تعریف شوند، ظرفیتهای فرهنگی و اجتماعی برای همکاری وجود دارد و میتواند به شکل موثری فعال شود. یکی از مهمترین راهکارها در این زمینه، تشکیل کنسرسیومهای حرفهای میان شرکتهای ساختمانی است. تجمیع منابع، دانش و تجربه شرکتها میتواند امکان ورود به پروژههای بزرگتر و استفاده از منابع مالی مشترک را فراهم کند، با اینحال نبود ساختارهای حقوقی، مدیریتی و مالی مشخص، باعثشده بسیاری از این همکاریها به نتیجه مطلوب نرسند.