گزارش «دنیایاقتصاد» از ۶ پیام نامرئی در «کارنامه ۷ماهه تامینمالی مسکن بانکها»

وام «ساخت» زمین خورد

فقط یکدرصد تسهیلات شبکه بانکی در ۱۴۰۴ نصیب «خریداران مسکن» شد

نه «خرید»، نه «تعمیر»؛ تحریم بانکی «تقاضای مسکن»

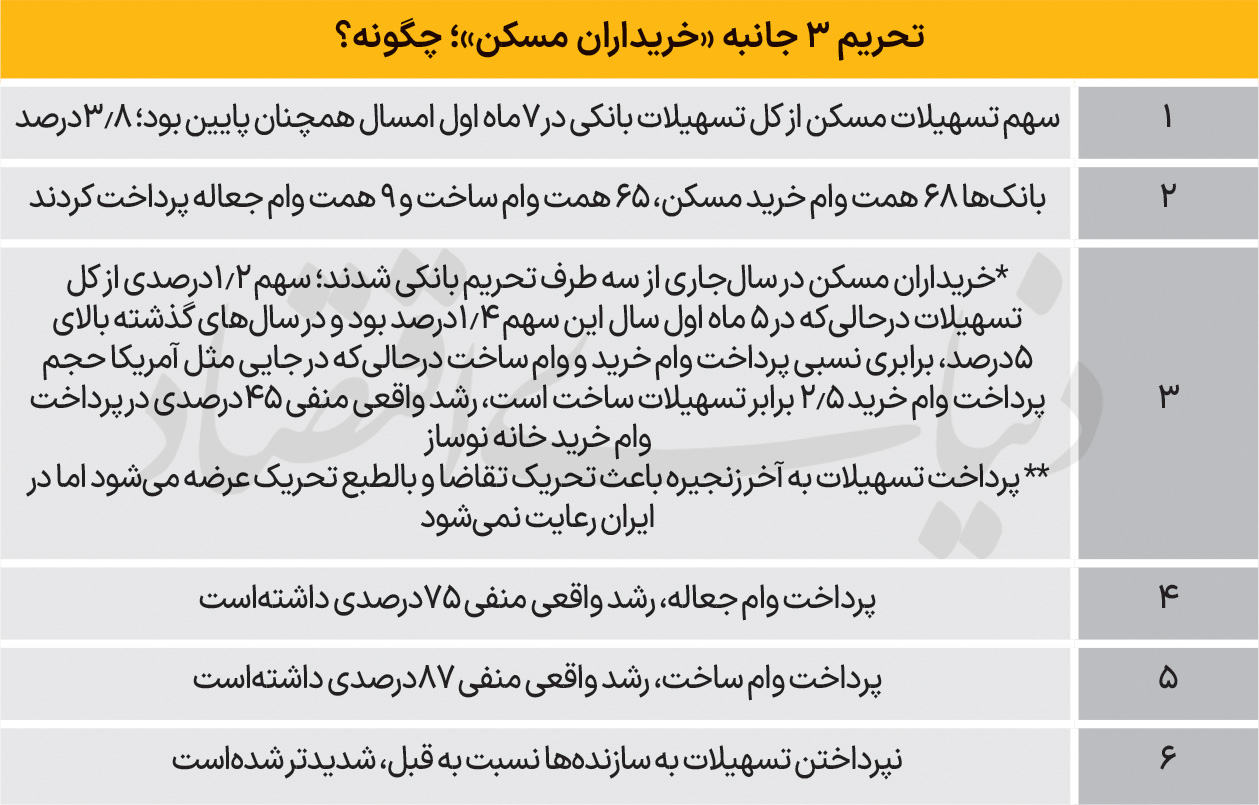

سهم بخش مسکن و ساختمان از تسهیلات بانکی طی ۷ماه اول امسال به ۳.۸درصد کل تسهیلات پرداختی رسید. این میزان همچنان نسبت به سالهای اخیر، «کمترین» است و حتی در مقایسه با یکسال ۱۴۰۳ که بالای ۵درصد بود نیز کمتر است؛ هرچند سهم ۷ ماهه امسال نسبت به ۵ ماهه، در حد یکدهم واحددرصد افزایش یافتهاست. بازار مسکن در دنیا، بهدلیل ویژگی متفاوت این بخش و تقاضای فعال در آن، در مقایسه با سایر بخشهای اقتصادی، حدود ۱۹درصد از اعتبارات بانکی را دریافت میکند. خرید مسکن، گرانترین خرید خانوار در سبد کالاها و خدمات مصرفیاش محسوب میشود؛ در نتیجه بهطور معمول در کشورها، دوسوم از بودجه این خرید توسط تسهیلات بانکی تامین میشود. این مدل تامین مالی بخش مسکن، اثر غیرمستقیم اما معناداری بر تامیناعتبار بانکی موردنیاز بخش ساختمان دارد.

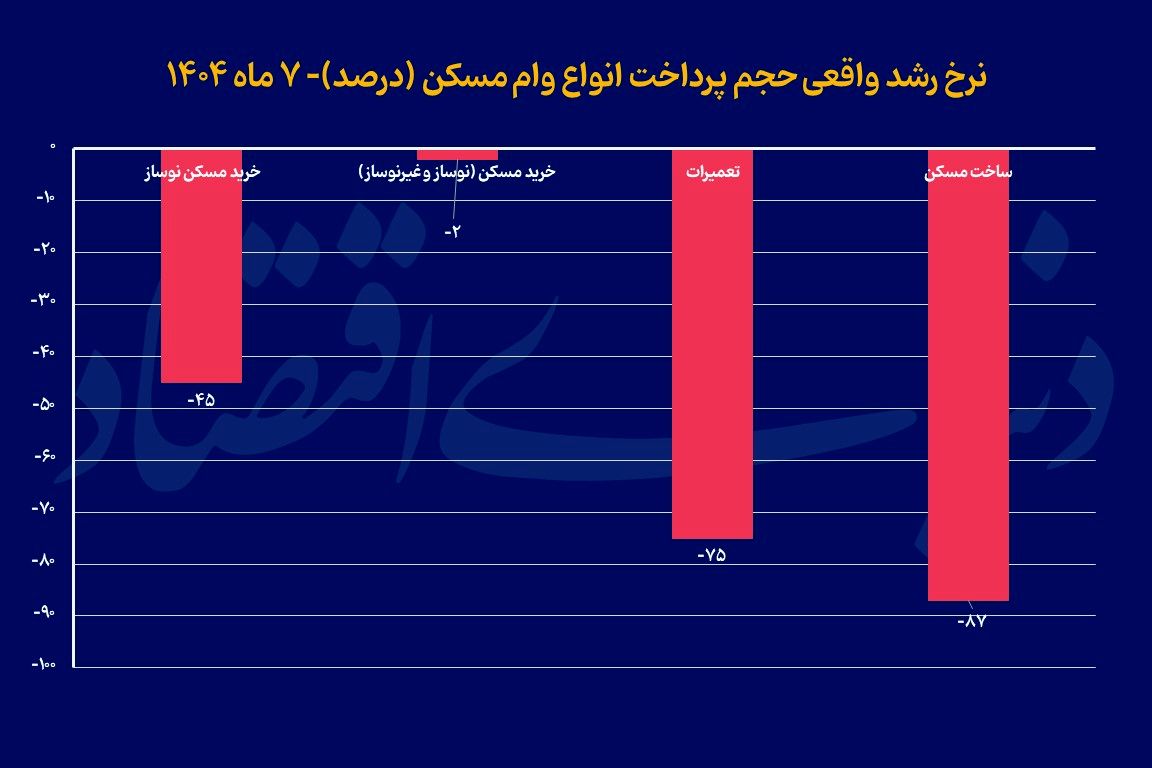

هرقدر خریداران مسکن از طریق وام بانکی، تجهیز و توانمند شوند، حضور آنها در بازار مصرف بهفروش سمت عرضه مسکن منجر میشود. به این ترتیب، مقایسه کارنامه تامین مالی مسکن بانکهای ایران با رویه جهانی نشان میدهد، شبکه بانکی در کشور در «تامین مالی بازار مسکن» سهم ندارد و حتی چندسالی است، بهخصوص امسال، در «رکود مسکن و ساختمان» نقش بازی میکند. اثبات این بازیگری با «سهم نزدیک به صفر وامهای خرید مسکن از کل وامها» راحتتر میشود. طی ۷ ماه اول امسال، فقط ۱.۲درصد از کل ۵۵۰۰همت تسهیلات پرداختشده توسط بانکها در بخشهای مختلف اقتصاد، به شکل «وام خرید خانه» به خانوارها رسید. این سهم خیلی پیشاز سالهای اخیر، بالای ۵درصد بود. با احتساب تورم مسکن و افزایش ۲۵درصدی مبلغ وام خرید مسکن در ابتدای امسال، کل رقمی که در ۷ ماه ابتدای سالجاری بابت این وام توسط بانکها پرداختشده، رشد واقعی منفی ۲درصد داشتهاست.

اگرچه بخشی از این کاهش پرداخت میتواند بهخاطر «رکود خرید مسکن» باشد اما تجربه کشورهایی که در فازرکود مسکن قرار میگیرند، مشخص کردهاست، بانکها با ابتکاراتی توانستهاند مدلهایی را برای تامین مالی خریداران درنظر بگیرند که شدت رکود را کاهش دهد. طی ۵ سالگذشته که وام خرید مسکن ازکار افتاد و قدرت خرید نیز افت کرد، توجه به «تعمیر آپارتمان» در مالکان افزایشیافت. مالکانی که تا پیشاز جهش قیمتها، بعداز مدتی اقدام به «بهبود محل سکونتشان» از طریق فروش و خرید آپارتمان دیگری میکردند، در این سالها با «تعمیرات اساسی داخل منزل»، بهنوعی نیاز به بهبود سکونتی را تامین میکردند.

تعمیرات آپارتمان اما نیازمند دریافت وام جعاله است. در سالجاری، نهتنها خریداران مسکن «تحریم بانکی» شدند که پرداخت وام جعاله یا همان وام تعمیرات نیز با احتساب تورم مصالح و تجهیزات ساختمانی و همچنین میزان رشد مبلغ اسمی وام جعاله نسبت به سالقبل، رشد واقعی منفی 75درصدی داشت. شبکه بانکی، اولویتی برای پرداخت وام تعمیرات قائل نیست؛ این در حالی است که بازپرداخت وام جعاله، 5ساله است و در مقایسه با وام خرید، در زمان کمتری بازپرداخت میشود.

بانکها علت عدمتامین مالی بخش مسکن را «نرخ سود پایین» تسهیلات در مقایسه با «قیمت تمامشده منابع برای اعتبارات میانمدت و بلندمدت» عنوان میکنند؛ چالشی که کاملا واقعیت دارد اما بهجای حل آن باعث شکلگیری چالش بدتر شدهاست. برخی بانکها در این سالها بخش قابلتوجهی از اعتبارات بانکی را به سمت بنگاههای معاملات ملکی خودشان منحرف کردند و با خرید زمین و ساختمانسازی، «بازار مسکن و ساختمان» را در عطش تسهیلات و منابع گذاشتند. نمونه این انحراف، یکی از بانکها بود که اخیرا بهخاطر «بروز ریسک تمرکز دارایی ملکی» به مرحله زیان و ورشکستگی و ادغام رسید.

وام ساخت مسکن «پرداخت نمیشود»

بدترین نمره «تامین مالی» برای «وام ساخت مسکن» ثبت شدهاست. از ابتدای سالجاری تا پایان مهر ماه، رشد واقعی «پرداخت تسهیلات ساخت» منفی 87درصد بودهاست. در این مدت 65همت وام ساخت مسکن پرداخت شد که در مقایسه با 83همتی که پارسال در همین بازه زمانی به سازندهها ارائه شد، رشد اسمی منفی 22درصدی داشتهاست، با اینحال تورم 50درصدی ساخت و افزایش اسمی مبلغ تسهیلات در سالجاری، «سقوط تامین مالی مستقیم ساخت مسکن» را تایید میکند. البته بخشی از این 65همت پرداختشده، برای مسکنسازی دولتی (طرح حمایتی) است و اگر آن را نیز کسر کنیم، عدمپرداختی بانکها به «بازار» در حوزه وام ساخت مسکن، از این هم شدیدتر بودهاست.