نشانههای چرخش ساختاری بازار ظاهر شد

صنایع برنده بورس۲۰۲۶

مثلث نوسانات بازارهای جهانی

چهار ماه نخست سال برای بازارهای سهام جهانی با عقبنشینی و نوسان شدید همراه بود. در این دوره جنگ خاورمیانه و شوکهای پیاپی در بازار انرژی، ترس از تورم و تیرهشدن چشمانداز رشد اقتصادی را دوباره زنده کرد. علاوه بر این، نگرانیها درباره تمرکز بیش از حد بازارهای سهام و پیامدهای بالقوه هوش مصنوعی بر مدلهای کسبوکار نیز شدت گرفت.

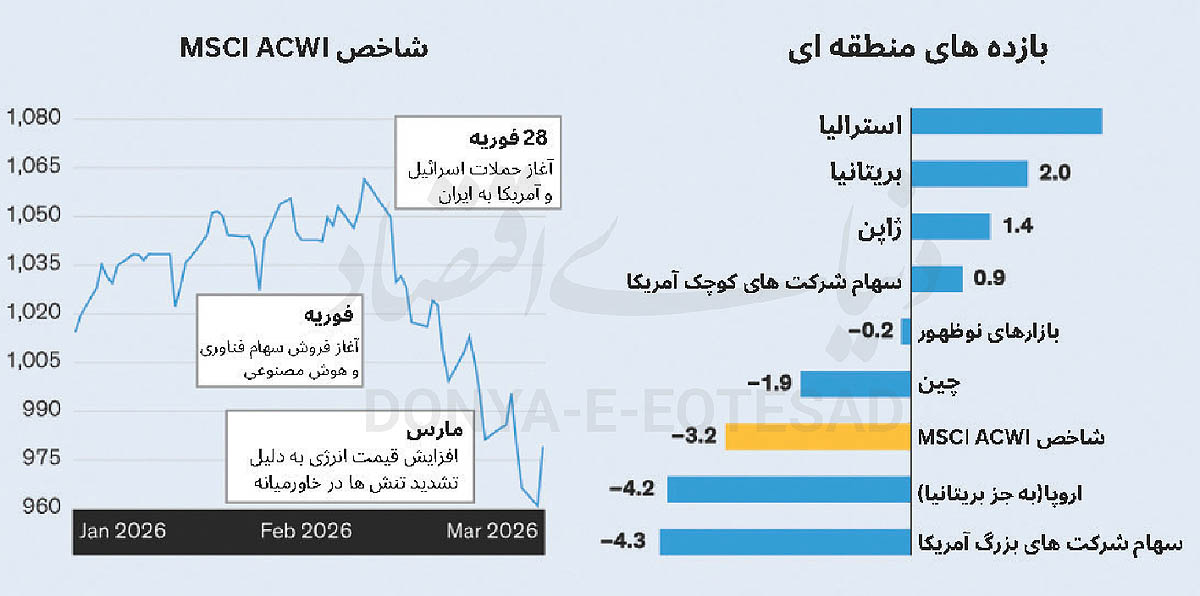

شاخص بازار سهام جهانی که سال را با شتاب آغاز کرده بود، در ماه مارس و پس از حملات آمریکا و اسرائیل به ایران سقوطی تند را تجربه کردند. ایران با بستن تنگه هرمز، مسیر عبور حدود یکپنجم نفت جهان، بازار انرژی را به آشوب کشید و همزمان حملات تلافیجویانهای علیه کشورهای عربی خلیج فارس و اسرائیل انجام داد. این چرخه تشدید شونده، نگرانیها درباره یک جنگ طولانیمدت در خاورمیانه و پیامدهای پیچیده آن برای اقتصاد جهانی را افزایش داد. تا زمان اعلام آتشبس دوهفتهای در خاورمیانه، شاخص MSCI ACWI در مقیاس دلاری 3.2 درصد افت کرد و همزمان دیگر بازارهای بزرگ دنیا نیز وارد محدوده منفی شدند. بازارهای نوظهور و ژاپن اگرچه در ماه مارس بیشترین ضربه را خوردند، اما به لطف عملکرد قویتر در ابتدای سال، در مجموع بهتر از سایر بازارها ظاهر شدند. سهام شرکتهایی که بر پایه ارزشهای بنیادی و ثبات سودآوری شناخته میشوند، در این دوره عملکردی مقاومتر از باقی بازار داشتند. در مقابل، شرکتهای رشدمحور که به آیندهنگری و انتظار سودهای بالاتر در آینده متکیاند، عقب نشستند. همزمان سهام شرکتهای کمریسکتر بهویژه در بازارهای خارج از آمریکا، توانستند بخش بیشتری از نوسانها را جذب کنند و افت کمتری داشته باشند. در سطح صنایع، گروههای مصرفی چرخهای و فناوری که شامل مگاکپهای آمریکایی میشود، ضعیفترین عملکرد را داشتند. بخش مالی نیز زیر فشار نگرانیها درباره بازار اعتبار خصوصی قرار گرفت. در مقابل، سهام انرژی با جهش قیمت نفت و گاز صعود کردند و تنها نقطه روشن این دوره پرتنش بودند.

شاخص ترس و طمع

اگرچه میزان نوسان بازارهای جهانی با تشدید جنگ اوج گرفت، اما شاخص VIX که معیار سنجش نوسان بازار سهام آمریکا است، به سطوحی که یک سال پیش و پس از اعلام تعرفههای گسترده از سوی دونالد ترامپ دیده شده بود، نرسید. با این وجود تا زمانی که تیتر رسانهها از ویرانیهای منطقه، افزایش تلفات و خطر گرفتار شدن آمریکا در یک باتلاق نظامی میگویند، انتظار میرود نوسان بازارها همچنان بالا بماند.

در این میان شوکهای انرژی همچنان مهمترین تهدید برای بازار سهام جهانی به شمار میروند. تداوم جهش در قیمت نفت و گاز میتواند تورم جهانی را دوباره افزایش داده و چشمانداز نرخهای بهره را درست در زمانی که بازارها انتظار نوعی تسهیل پولی را داشتند، پیچیدهتر کند. چنین وضعیتی خطر رکود تورمی را افزایش داده و اگر مسیر کاهش نرخها متوقف شود، فشار بر بازار سهام ادامه خواهد یافت.

در این میان تاثیر این دسته از تحولات بر شرکتها یکسان نخواهد بود. تولیدکنندگان انرژی از افزایش قیمت نفت و گاز سود میبرند، اما صنایع انرژیبر همچون خطوط هوایی و تولیدکنندگان بزرگ، با جهش شدید هزینههای عملیاتی روبهرو میشوند. همچنین شرکتهایی که قدرت قیمتگذاری دارند، در حفظ حاشیه سود خود موقعیت بهتری خواهند داشت. به عبارتی سرنوشت بازارها پس از اتمام آتشبس بیش از هر چیز به طول آن بستگی دارد.

چالش شرکتهای فناوری

در حالی که نگاه سرمایهگذاران به تحولات خاورمیانه دوخته شده، بازار سهام در پشت صحنه در حال تغییر مسیر است. این تغییرات اگرچه در ظاهر شاخصها به وضوح دیده نمیشود اما ساختار بازار را بهطور اساسی دگرگون میکند.

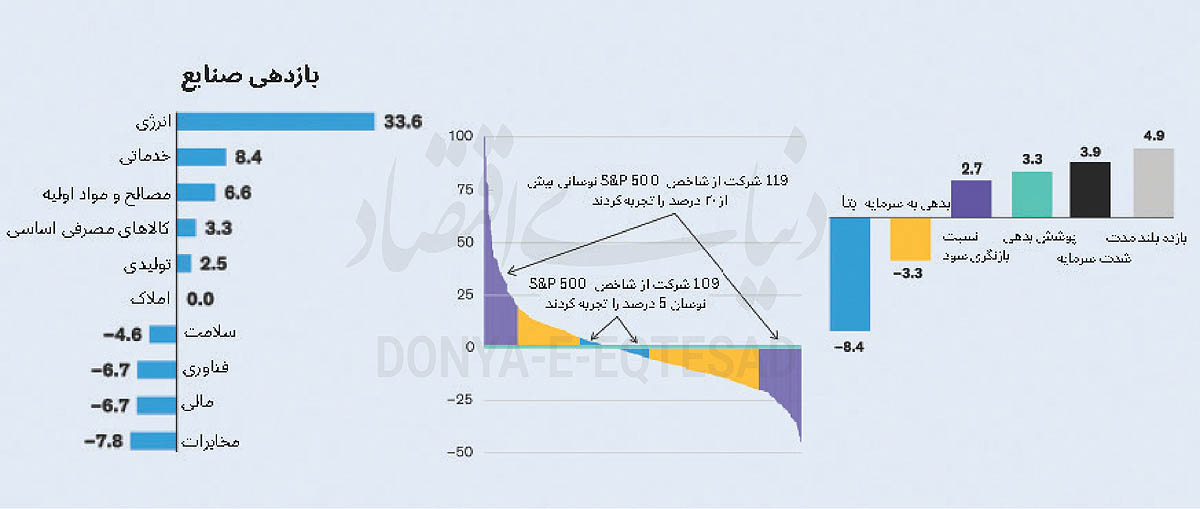

پژوهشها نشان میدهد که در این بازه، ۱۰۳ شرکت از شاخص S&P 500 (بیش از یکپنجم شاخص) نوسانی بیش از ۲۰ درصد را تجربه کردند. این پراکندگی بازده معمولا در دورههای بحران یا نقاط چرخش بازار دیده میشود. در این میان شرکتهایی با ترازنامههای قوی، سرمایهگذاری سنگین و بازده جذاب عملکرد بهتری داشتند، درحالیکه سهام شرکتهایی با بتای بالا و شرکتهای دارای نسبت بدهی به حقوق صاحبان سهام نامطلوب، عقب ماندند. بهعبارتی، خروج بازار از الگوی محدود و تکراری محرکهای بازده در سه سال اخیر، همراه با موج جدید عدمقطعیتهای ژئوپلیتیک و کلان، حکایت از آن دارد که بازار در آستانه یک تغییر مسیر ساختاری قرار گرفته است.

نشانههای این تغییر در سطح صنایع نیز دیده شد. مگاکپهای وابسته به هوش مصنوعی عقب نشستند و در مقابل، بخشهایی مانند انرژی، مواد اولیه و خدمات عمومی پیشتاز شدند. در نتیجه وزن 10 شرکت بزرگ S&P 500از اوج ۴۲ درصدی در سپتامبر گذشته به کمتر از ۳۸ درصد کاهش یافت.

در این میان ضعف در صنعت فناوری تنها محدود به غولها نبود. سهام شرکتهای نرمافزاری سقوط تندی را تجربه کردند زیرا نگرانیها درباره اینکه عاملهای هوش مصنوعی مدلهای کسبوکار سنتی را دگرگون کنند، به سرعت گسترش یافت. سرمایهگذاران نسبت به شرکتهای نرمافزاری در همه اندازهها بدبین شدند. این چرخشی بزرگ برای صنعتی که سالها از خوشبینی بازار بهرهمند بود، محسوب میشود.

در حال حاضر چالش اصلی پیشرو تفکیک شرکتهای آسیبپذیر از شرکتهایی با مزیت رقابتی پایدار است. برای شرکتهای نرمافزاری، مساله اصلی این است که آیا محصولشان برای مشتریان سازمانی حیاتی و غیرقابلجایگزین است؟ آیا مقررات برای ورود رقبا مانع جدی ایجاد میکند؟ آیا دادهها و خدمات ارائهشده به اندازهای متمایز هست که مزیت رقابتی پایدار بسازد؟

افق بازار پس از جنگ

در دورههای بحران، وسوسه عقبنشینی از بازار همیشه وجود دارد؛ اما تلاش برای تشخیص نقطه دقیق چرخش بازار، ریسکی است که معمولا به زیان سرمایهگذار تمام میشود. اگر تنشهای خاورمیانه فروکش کند، کسانی که از بازار فاصله گرفتهاند ممکن است بخش مهمی از بازگشت احتمالی قیمتها را از دست بدهند. نگاهی به تاریخ نیز این مساله را تایید میکند. در هشت درگیری بزرگ 50 سال گذشته، شاخص S&P 500بهطور متوسط تنها یک سال پس از آغاز جنگها حدود ۷ درصد رشد کرده است. هرچند نمونهها محدودند و برخی جنگها افتهای عمیقتری به همراه داشتهاند، اما سابقه تاریخی نشان میدهد که پایبندی به سرمایهگذاری برای سرمایهگذاران بلندمدت یک ضرورت است.

با این حال تا زمانی که جنگ خاورمیانه ادامه دارد و بازار انرژی به ثبات نرسیده، سهام جهانی احتمالا پرنوسان باقی میمانند. بازارها معمولا در قیمتگذاری ریسکهای شدید دچار مشکل میشوند و همین موضوع بخشی از آشفتگی اخیر را توضیح میدهد. حتی پس از پایان جنگ نیز نگرانیها درباره اختلالات ناشی از هوش مصنوعی میتواند به پراکندگی بازدهها دامن بزند.