ورود پول به صندوقهای درآمد ثابت و خروج پول از صندوقهای طلا در هفته گذشته

چرخش نقدینگی در صندوقها

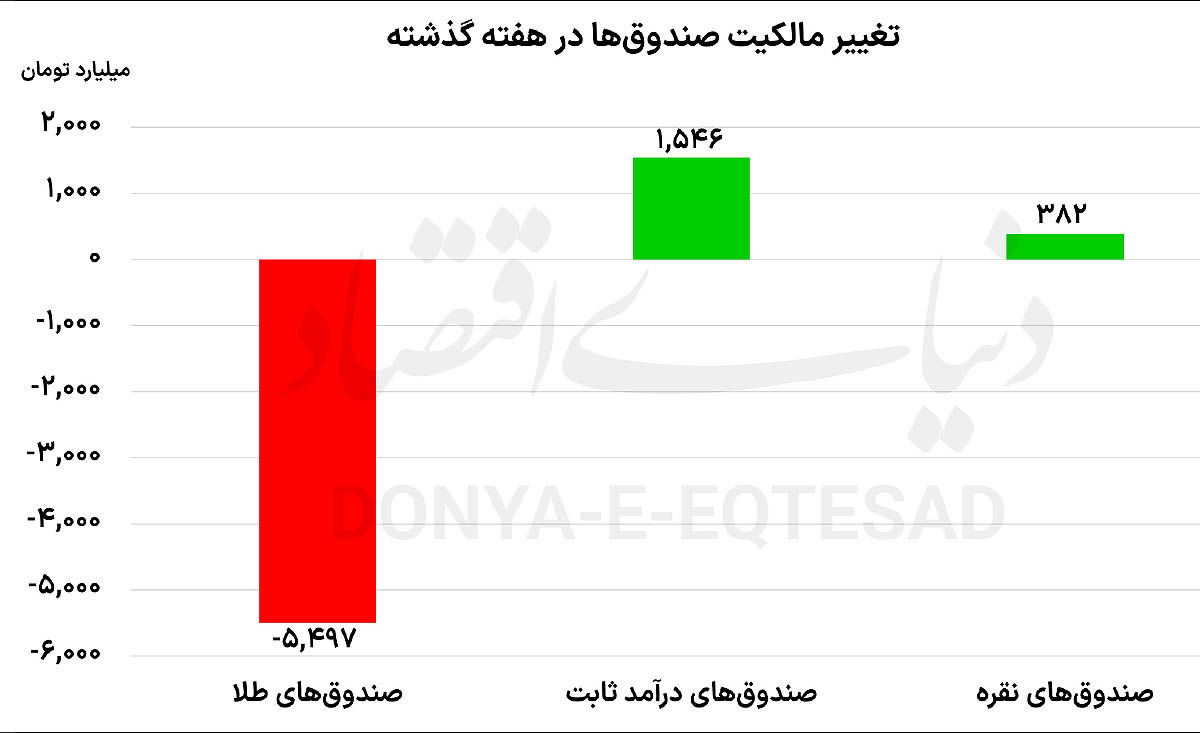

صندوقهای طلا

در هفته گذشته، صندوقهای طلا در هر پنج روز معاملاتی با خروج پول حقیقی همراه شدند؛ برآیند معاملات هفته گذشته این صندوقها، خروج ۵ هزار و ۴۹۷میلیارد تومان پول حقیقی در مقیاس هفتگی بود. در مقیاسی بزرگتر، این صندوقها در دوران جنگ، ۱۴ روز معاملاتی تجربه کردهاند و در این ۱۴ روز که خروج پول بیوقفه از این صندوقها رخ داده، ۱۲ هزار و ۵۱۸میلیارد تومان پول حقیقی از این صندوقها خارج شده است. در دورههای تنش و بحرانهای ژئوپلیتیک، رفتار سرمایهگذاران در بازارهای مالی معمولا از منطق صرفا بازدهیمحور فاصله میگیرد و بیشتر تحتتاثیر نیاز به نقدینگی و تامین معیشت قرار میگیرد. یکی از نمونههای روشن این وضعیت، افزایش خروج پول از صندوقهای طلا در دوره جنگ و تنش نظامی اخیر است؛ پدیدهای که در ظاهر ممکن است با منطق کلاسیک سرمایهگذاری (یعنی افزایش تقاضا برای دارایی امن مانند طلا در زمان بحران) در تضاد به نظر برسد، اما در سطح خرد خانوارها کاملا قابل توضیح است. در جنگ اخیر، چند متغیر هم زمانبر وضعیت درآمدی و رفاهی خانوارها فشار وارد کرد. نخست، کاهش یا توقف فعالیت بسیاری از کسبوکارها بود. تعدیل نیرو در شرکتها، کاهش ساعات کاری، توقف پروژهها و در برخی موارد تعطیلی کامل واحدهای تولیدی و خدماتی باعث افت محسوس درآمدهای جاری خانوارها شد.

دوم، در برخی بنگاهها نیز اگرچه تعدیل رسمی رخ نداد؛ اما افزایش حقوق متناسب با تورم یا شرایط بحرانی متوقف میشود که در عمل به معنای کاهش قدرت خرید واقعی کارکنان است. در کنار این عوامل، اختلال در زیرساختهای ارتباطی و قطع شدن اینترنت بینالملل نیز ضربه جدی به اقتصاد خدماتی و دیجیتال وارد کرد. کسبوکارهای آنلاین، فروشگاههای اینترنتی، پلتفرمهای بازاریابی دیجیتال و حتی فریلنسرهایی که درآمد آنها وابسته به ارتباطات بینالمللی بود؛ در چنین شرایطی با افت شدید یا توقف کامل درآمد مواجه شدند. این موضوع باعث شد تا جریان ورود نقدینگی به خانوارها به شکل معناداری کاهش یابد. در چنین فضایی، خانوارها برای تامین هزینههای ضروری زندگی ناگزیر به استفاده از ذخایر مالی و داراییهای نقدشونده خود شدند. برخلاف دورههای ثبات اقتصادی که داراییها عمدتا با هدف سرمایهگذاری و کسب بازده نگهداری میشوند، در شرایط بحرانی نقش آنها به ضربهگیر معیشتی تغییر میکند. به همین دلیل، صندوقهای طلا که یکی از ابزارهای سرمایهگذاری غیرمستقیم در بازار طلا محسوب میشدند؛ با فشار فروش از سوی حقیقیها مواجه شدند. نکته مهم این است که این رفتار الزاما ناشی از تغییر دیدگاه نسبت به آینده طلا یا کاهش جذابیت آن نبود؛ بلکه بیشتر بازتابی از فشار نقدینگی در سطح خانوار است. به عبارت دیگر، سرمایهگذار در این شرایط نه به دنبال بهینهسازی پرتفوی، بلکه به دنبال تامین هزینههای جاری زندگی است.

بنابراین حتی داراییهایی که از نظر تئوریک امن تلقی میشوند نیز در معرض فروش قرار میگیرند. از منظر اقتصاد کلان، این وضعیت نشاندهنده انتقال بحران از سطح سیستماتیک به سطح خرد است؛ جایی که شوکهای بیرونی به جای آنکه صرفا در قیمت داراییها منعکس شوند، مستقیما بر معیشت خانوارها اثر میگذارند. در نتیجه، بازار سرمایه و ابزارهای مالی نیز نقش خود را از محل سرمایهگذاری به منبع تامین نقدینگی اضطراری تغییر میدهند. در مجموع، خروج پول از صندوقهای طلا در جنگ اخیر را باید بیش از آنکه یک سیگنال منفی نسبت به بازار طلا بدانیم، به عنوان نشانهای از فشار معیشتی و کاهش درآمد واقعی خانوارها تفسیر کرد؛ فشاری که در نهایت ساختار رفتار مالی افراد را از سرمایهگذاری بلندمدت به تامین مالی کوتاهمدت تغییر میدهد.

صندوقهای درآمد ثابت

صندوقهای درآمد ثابت در هفته گذشته، ۳ روز ورود پول و ۲ روز خروج پول حقیقی را تجربه کردند. برآیند معاملات هفته گذشته، ورود هزار و ۵۴۶میلیارد تومان پول حقیقی به گردونه معاملات این صندوقها بود. بررسی معاملات این صندوقها در دوران جنگ نیز گویای ورود ۱۵ هزار و ۱۰میلیارد تومان پول حقیقی در ۱۸ روز معاملاتی است. در دوره تنش نظامی و افزایش نااطمینانیهای ژئوپلیتیک، رفتار سرمایهگذاران معمولا به سمت کاهش ریسکپذیری و افزایش نقدشوندگی جهتدار میشود. در چنین شرایطی، مشاهده ورود سنگین پول حقیقی به صندوقهای درآمد ثابت، مانند ورود ۱۵ همتی در روزهای معاملاتی جنگ اخیر، از منظر مالی رفتاری و اقتصاد کلان قابل تبیین است و به هیچ وجه پدیدهای تصادفی محسوب نمیشود. در گام نخست باید به مفهوم ذخیره احتیاطی نقدینگی در میان خانوارها اشاره کرد. خانوارها معمولا بخشی از دارایی خود را بهصورت نقد یا شبهنقد نگه میدارند تا در مواجهه با شوکهای غیرمنتظره مانند بیکاری، کاهش درآمد، افزایش هزینههای درمانی یا اختلال در جریان درآمدی بتوانند از آن استفاده کنند. در دوره جنگ اخیر، با افزایش نااطمینانی، این انگیزه احتیاطی بهطور طبیعی تشدید شد.

اما نکته مهم این است که نگهداری پول بهصورت کاملا نقد، در شرایط تورمی و پرریسک، هزینه فرصت بالایی دارد. عامل دوم، تغییر انتظارات سرمایهگذاران نسبت به آینده بازارها است. در فضای جنگی، عدم قطعیت درباره ارزش داراییهای پرریسک افزایش مییابد و سرمایهگذاران تمایل دارند وزن داراییهای امن را در پرتفوی خود بالا ببرند. صندوقهای درآمد ثابت به دلیل ترکیب دارایی مبتنی بر اوراق بدهی، سپردههای بانکی و ابزارهای کمریسک، در ادبیات مالی در دسته داراییهای محافظهکارانه قرار میگیرند و همین ویژگی باعث میشود جریان نقدینگی به سمت آنها حرکت کند. نکته سوم، جنبه مدیریت جریان نقدی در سطح خانوار است.

در شرایطی که درآمدها به دلیل تعدیل نیرو، کاهش فعالیت کسبوکارها یا اختلال در اقتصاد دیجیتال کاهش پیدا میکند، افراد نه تنها از بازارهای پرریسک خارج میشوند، بلکه حتی پولهای راکد خود را نیز به سمت ابزارهایی سوق میدهند که حداقل بازدهی بدون ریسک نسبی ایجاد کنند. این رفتار در واقع ترکیبی از دو انگیزه حفظ ارزش پول و کسب بازده حداقلی برای جبران بخشی از فشار تورمی است. در مجموع، ورود سنگین پول به صندوقهای درآمد ثابت در دوره جنگ را باید نتیجه همزمان سه عامل افزایش ریسک سیستماتیک، تشدید انگیزه احتیاطی در سطح خانوار و نیاز به ابزارهای نقدشونده با بازدهی مطمئن دانست.

صندوقهای نقره

صندوقهای نقره در هر ۵ روز معاملاتی هفته گذشته با ورود پول حقیقی همراه شدند. مجموع ورود پول به صندوقهای نقره در هفته گذشته، ۳۸۲میلیارد تومان بود. صندوقهای نقره در هفته گذشته با وجود ثبت حباب مثبت، با ورود پول حقیقی مواجه شدند.