نقش انتظارات تورمی در معاملات فروردینماه تالار نقرهای بررسی شد

کارگردان پنهان سکانس اول بازار کالا

نوسانات بازارهای جهانی در ماههای اخیر به یکی از مهمترین موضوعات مورد توجه تحلیلگران اقتصادی و فعالان بازار تبدیل شده است. در شرایطی که بسیاری از پیشبینیها بر ثبات نسبی یا نوسانات محدود در بازارهای کالایی استوار بود، وقوع یک شوک ژئوپلیتیک کمسابقه، مسیر این بازارها را بهطور قابلتوجهی تغییر داد. درگیری میان ایران و ایالات متحده نهتنها بهعنوان یک تنش سیاسی، بلکه بهعنوان عاملی تعیینکننده در معادلات اقتصادی جهانی ظاهر شد و اثرات آن بهسرعت در بازار نفت، فلزات اساسی، فولاد و حتی بازارهای مالی مرتبط با کالاها نمایان شد.

در بخش انرژی، بهویژه بازار نفت، شدت این شوک بیش از سایر حوزهها احساس شد. بازار نفت بهطور سنتی نسبت به تغییرات عرضه بسیار حساس است و هرگونه اختلال در جریان عرضه میتواند به جهشهای قیمتی قابلتوجهی منجر شود. کاهش بیش از ۱۰میلیون بشکهای عرضه جهانی در یک بازه زمانی کوتاه، یکی از بزرگترین اختلالات تاریخی این بازار محسوب میشود. این کاهش عرضه در حالی رخ داد که بخش مهمی از صادرات نفت از تنگه هرمز عبور میکند؛ گذرگاهی استراتژیک که نقش حیاتی در تامین انرژی جهان دارد. افت صادرات از این مسیر از حدود ۲۰میلیون بشکه به کمتر از ۴میلیون بشکه در روز، شوکی بیسابقه به بازار وارد کرد و باعث شد نگرانیها درباره امنیت انرژی به اوج برسد.

در نتیجه این تحولات، قیمت نفت بهسرعت افزایش یافت و در مقاطعی به محدوده ۱۰۰ تا ۱۳۰ دلار در هر بشکه رسید. این افزایش قیمت اگرچه در کوتاهمدت به سود تولیدکنندگان تمام شد، اما پیامدهای منفی گستردهای برای اقتصاد جهانی به همراه داشت. افزایش هزینه انرژی موجب رشد هزینههای تولید، حملونقل و در نهایت افزایش سطح عمومی قیمتها شد. از سوی دیگر، قیمتهای بالا بهتدریج تقاضا را سرکوب کرد؛ بهطوریکه مصرفکنندگان بزرگ انرژی به سمت کاهش مصرف یا جایگزینی منابع دیگر حرکت کردند. همین موضوع باعث شد نهادهای بینالمللی پیشبینی خود از رشد تقاضای جهانی را کاهش دهند و چشمانداز بازار را محتاطانهتر ترسیم کنند.

در بازار فرآوردههای نفتی نیز شرایط پیچیدهای شکل گرفت. کاهش دسترسی پالایشگاهها به خوراک و افت ظرفیت پالایش جهانی باعث شد حاشیه سود پالایشی بهشدت افزایش یابد. این در حالی بود که برخی مناطق، بهویژه در آسیا، با کمبود فرآوردههایی مانند دیزل و سوخت جت مواجه شدند. کاهش صادرات چین بهعنوان یکی از بازیگران مهم این بازار، به این کمبود دامن زد و فشار بیشتری بر قیمتها وارد کرد. در نتیجه، کشورهای واردکننده انرژی با افزایش هزینههای واردات مواجه شدند که این امر به تشدید فشارهای تورمی در اقتصاد آنها انجامید.

در بازار فلزات اساسی، واکنشها متفاوت اما همچنان تحت تاثیر شرایط انرژی و اقتصاد کلان بود. برخلاف نفت، قیمت فلزات روند صعودی شدیدی را تجربه نکرد، اما در سطوح نسبتا بالایی تثبیت شد و نوساناتی خنثی داشت. برای مثال، قیمت مس در محدوده حدود ۱۲ هزار دلار در هر تن باقی ماند و فلزاتی مانند آلومینیوم و روی نیز بدون روند مشخصی حرکت کردند. یکی از عوامل اصلی این رفتار، تقویت دلار آمریکا بود که بهطور سنتی فشار نزولی بر قیمت کالاها وارد میکند. علاوه بر این، عدم قطعیتهای اقتصادی و نگرانی از رکود جهانی نیز باعث شد تقاضای سرمایهگذاری برای فلزات کاهش یابد.

با این حال، افزایش قیمت انرژی تاثیر مستقیمی بر هزینه تولید فلزات داشت. بسیاری از فرآیندهای تولید فلزات انرژیبر هستند و افزایش هزینه انرژی میتواند حاشیه سود تولیدکنندگان را کاهش دهد و حتی منجر به کاهش تولید شود. این موضوع بهویژه در اروپا و برخی کشورهای صنعتی که وابستگی بیشتری به واردات انرژی دارند، اهمیت بیشتری پیدا کرد. از سوی دیگر، تقاضای ساختاری ناشی از توسعه انرژیهای تجدیدپذیر و رشد صنعت خودروهای برقی همچنان بهعنوان عاملی حمایتی برای بازار فلزات عمل میکند و مانع از افت شدید قیمتها میشود.

در بازار فولاد نیز نشانههایی از ضعف تقاضا مشاهده شد. کاهش تولید صنعتی در اقتصادهای بزرگ مانند آمریکا و افت فعالیت در بخشهایی مانند ساختوساز و خودروسازی، تقاضا برای فولاد را تحت فشار قرار داد. در همین حال، افزایش هزینههای انرژی تولید فولاد را گرانتر کرد و حاشیه سود تولیدکنندگان را کاهش داد. این ترکیب از کاهش تقاضا و افزایش هزینهها، شرایط دشواری را برای فعالان این صنعت ایجاد کرده است.

سایه سنگین انتظارات تورمی

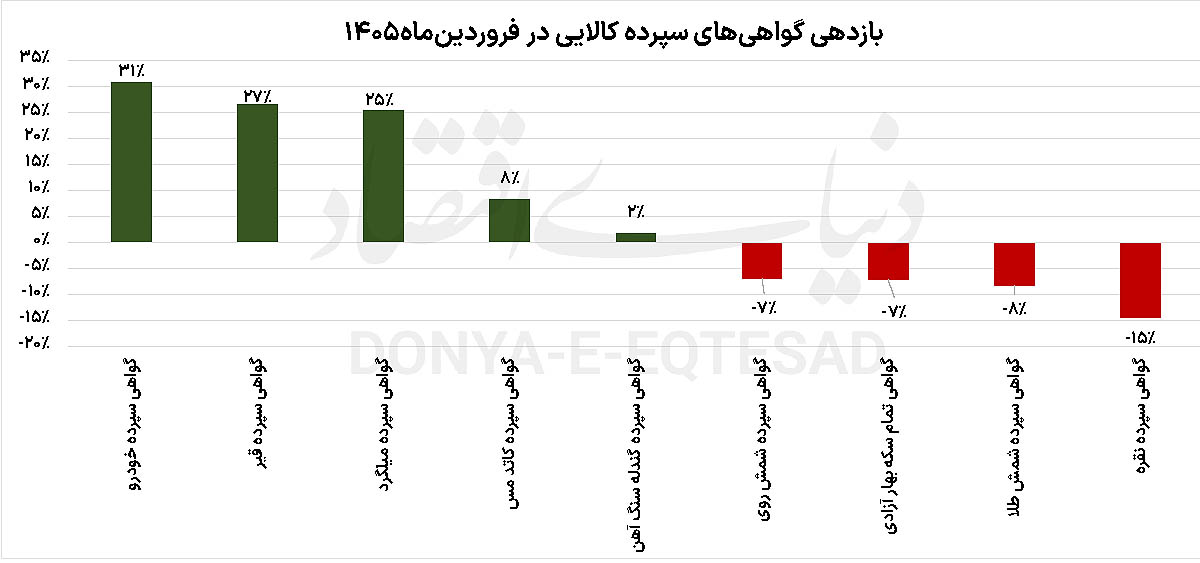

در بازار داخلی و بهویژه در بورس کالا، تاثیر این تحولات جهانی بهوضوح قابل مشاهده بود. اگرچه قیمت فلزات در بازارهای جهانی نسبتا باثباتتر از نفت بود، اما نوسانات گواهیهای سپرده کالایی نشاندهنده نقش پررنگ انتظارات تورمی در معاملات بود.

فعالان بازار با توجه به شرایط سیاسی و اقتصادی، انتظار افزایش قیمتها را داشتند و همین موضوع به رشد قیمت برخی داراییها منجر شد.

در این میان، گواهی سپرده قیر با بازدهی 27درصدی بهعنوان یکی از پربازدهترین دارایی در فروردینماه شناخته شد. این رشد ناشی از افزایش قیمت نفت و فرآوردههای نفتی بود که به طور مستقیم بر قیمت قیر تاثیر میگذارد. پس از آن، گواهی سپرده میلگرد با بازدهی 25درصدی قرار گرفت. جالب توجه آن است که این رشد در شرایطی رخ داد که بازار ارز در فضایی آرام قرار داشت و قیمت هر دلار آمریکا تقریبا بدون تغییر فروردینماه را به پایان رساند. قیمت فولاد در بازارهای جهانی تغییرات قابلتوجهی نداشت. این موضوع نشان میدهد که انتظارات تورمی و نگرانی از افزایش قیمتها نقش مهمی در شکلگیری روند بازار داشتهاند.

افزایش قیمت میلگرد و سایر مصالح ساختمانی نگرانیهایی را درخصوص افزایش هزینه ساختوساز ایجاد کرده است. برخی کارشناسان معتقدند که این روند میتواند به افزایش قیمت مسکن منجر شود و فشار بیشتری بر مصرفکنندگان وارد کند. علاوه بر این، کاهش عرضه ورق فولادی در بازار، بهویژه بهدلیل محدودیتهای ایجادشده برای برخی تولیدکنندگان بزرگ، موجب شده است که صنایع پاییندستی مانند خودروسازی و تولید لوازم خانگی با چالشهایی مواجه شوند.

در همین راستا، رشد 31درصدی گواهی سپرده خودرویی را میتوان نشانهای از نگرانی بازار نسبت به افزایش قیمت خودرو دانست. کاهش عرضه مواد اولیه و افزایش هزینههای تولید، چشمانداز افزایش قیمتها را تقویت کرده و سرمایهگذاران را به سمت این بازار سوق داده است. در مقابل، برخی دیگر از کالاها مانند گندله سنگ آهن نوسانات محدودی داشتند و بازدهی آنها در حدود ۳درصد باقی ماند. گواهی سپرده مس نیز با رشد 8درصدی همراه بود. همچنین کاهش قیمت جهانی روی باعث شد گواهی سپرده شمش روی با افت قیمت مواجه شود.

عقبنشینی طلا و نقره

در بخش فلزات گرانبها، روند متفاوتی مشاهده شد. برخلاف انتظار سنتی که طلا را بهعنوان پناهگاه امن در شرایط بحران میشناسد، قیمت این فلز در بازارهای جهانی با کاهش مواجه شد. این افت قیمت بهدنبال تغییر رفتار سرمایهگذاران و افزایش نیاز به نقدینگی رخ داد. در نتیجه، گواهی سپرده شمش طلا، سکه و نقره نیز در بازار داخلی کاهش قیمت را تجربه کردند.

یکی از عوامل مهم در این روند، خروج سرمایه از صندوقهای طلا بود. با افزایش فشار فروش و ابطال واحدهای این صندوقها، مدیران آنها ناچار به عرضه داراییهای خود شدند که این موضوع به تشدید کاهش قیمتها انجامید. در نهایت، گواهی شمش و سکه طلا با افتی در حدود 7درصد، عملکردی ضعیفتر نسبت به سایر داراییها داشتند.

در بازار نقره نیز شرایط حتی دشوارتر بود. کاهش قیمت جهانی این فلز در کنار حباب بالای گواهی سپرده نقره، فشار مضاعفی بر قیمتها وارد کرد. در نتیجه، این دارایی با افت 15درصدی، در انتهای جدول بازدهیها قرار گرفت. این موضوع نشان میدهد که حتی داراییهایی که بهطور سنتی بهعنوان پناهگاه امن شناخته میشوند، در شرایط خاص میتوانند رفتار متفاوتی از خود نشان دهند.

تحولات اخیر نشاندهنده پیچیدگی و درهمتنیدگی بازارهای جهانی است. شوکهای ژئوپلیتیک میتوانند بهسرعت به سایر بخشهای اقتصادی منتقل شوند و اثرات گستردهای بر قیمتها، عرضه و تقاضا داشته باشند. در چنین شرایطی، نقش انتظارات و رفتار سرمایهگذاران نیز اهمیت بیشتری پیدا میکند و میتواند روند بازارها را تشدید یا تعدیل کند. آینده این بازارها به عوامل متعددی از جمله تحولات سیاسی، سیاستهای اقتصادی و وضعیت تقاضای جهانی بستگی دارد و به همین دلیل، پیشبینی دقیق آنها با عدم قطعیتهای قابلتوجهی همراه است.