شبکه بانکی حدود ۲۰۸ همت تسهیلات ازدواج پرداخت کرده است

کارنامه تسهیلات تکلیفی در ۱۴۰۴

نزدیک به یکمیلیون نفر از متقاضیان تسهیلات تکلیفی همچنان در صف دریافت قرار دارند و به سال ۱۴۰۵ منتقل شدهاند. این در حالی است که کشور در شرایطی حساس و نزدیک به وضعیت جنگی قرار گرفته و هنوز مشخص نیست که این حجم از تقاضا در سال جدید تا چه اندازه پاسخ داده خواهد شد. پیش از آغاز این شرایط نیز کارشناسان بارها تاکید کرده بودند که روند اعطای تسهیلات تکلیفی در ایران با چالشهای ساختاری مواجه است و سیاستگذار نیز توجه کافی به این مشکلات نشان نداده است، اما اکنون به نظر میرسد با تشدید شرایط، این چالشها بیش از گذشته پررنگتر شدهاند.

این وضعیت را میتوان در تغییرات رتبهبندی بانکها در پرداخت تسهیلات تکلیفی نیز مشاهده کرد، بهگونهای که در ماههای گذشته نام بانکهایی که در پنج رتبه نخست بیشترین تسهیلات را پرداخت کردهاند تقریبا ثابت بوده است، اما در اسفندماه این ترکیب دچار تغییر شده و تنها یک یا دو بانک توانستهاند در این جایگاه باقی بمانند و سایر جایگاهها با تغییر مواجه شده است.

از سوی دیگر، گزارشهای میدانی دنیای اقتصاد نشان میدهد که برخی متقاضیان ماهها در صف دریافت تسهیلات قرار داشتهاند، اما همچنان موفق به دریافت وام نشدهاند و این تاخیرها در مورد تسهیلات خرد نیز مشاهده میشود. این مجموعه از دادهها نشان میدهد که فشار بر نظام تسهیلاتدهی افزایش یافته و ناترازی میان منابع و تقاضا بیش از گذشته خود را در فرآیند پرداخت تسهیلات نمایان کرده است.

بازیگران اصلی تسهیلات فرزندآوری

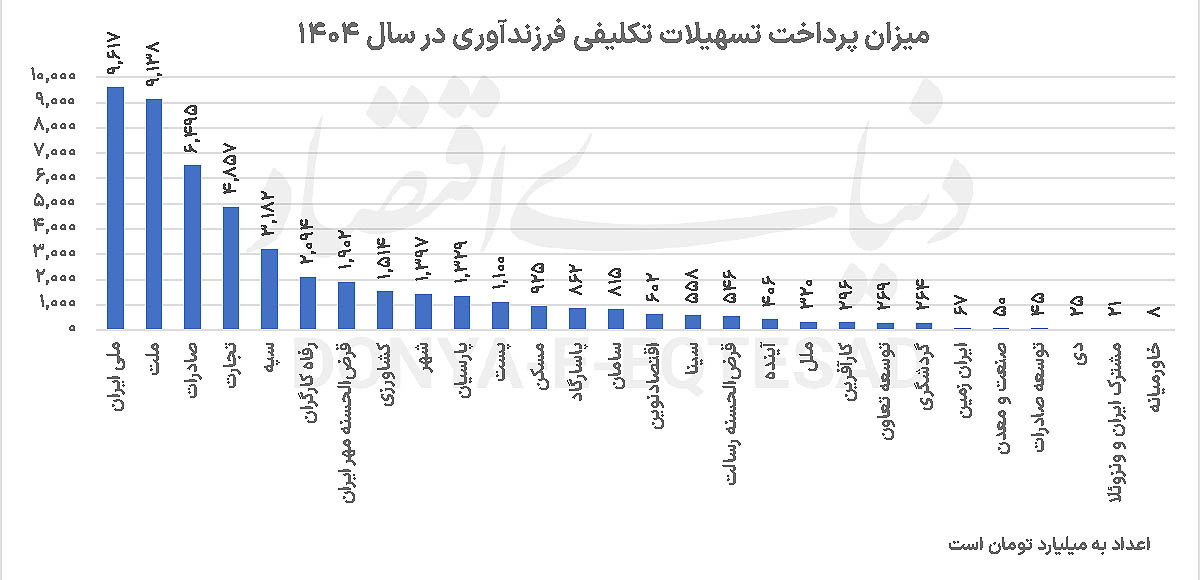

در بررسی عملکرد شبکه بانکی در حوزه تسهیلات تکلیفی، بهویژه در طرح فرزندآوری، دادهها نشان میدهد که چند بانک بزرگ سهم قابلتوجهی در تامین این نوع تسهیلات داشتهاند. بر اساس آمار موجود، بانک ملی ایران با پرداخت 9هزار و 617میلیارد تومان در صدر فهرست قرار دارد و پس از آن بانک ملت با 9 هزار و 138میلیارد تومان در جایگاه دوم ایستاده است.

در ادامه، بانک صادرات با 6 هزار و 495میلیارد تومان، بانک تجارت با 4 هزار و 857میلیارد تومان و در نهایت بانک سپه با 3 هزار و 182میلیارد تومان قرار دارند. این پنج بانک در مجموع بخش عمدهای از بار تسهیلات تکلیفی فرزندآوری را بر دوش کشیدهاند و نقش اصلی را در اجرای این سیاست حمایتی ایفا کردهاند.

تمرکز این تسهیلات در بانکهای بزرگ، نشاندهنده وابستگی بالای نظام تامین مالی طرحهای حمایتی به چند بانک اصلی است؛ موضوعی که همواره مورد توجه کارشناسان بوده است. با توجه به ماهیت تکلیفی این تسهیلات و فشار منابع، تداوم چنین روندی میتواند بر تراز مالی و توان تسهیلاتدهی بانکها در سایر بخشها نیز اثرگذار باشد. از سوی دیگر، با توجه به رشد تقاضا برای تسهیلات فرزندآوری و محدودیت منابع، انتظار میرود مدیریت منابع و بازنگری در سازوکار تامین مالی این طرحها در آینده اهمیت بیشتری پیدا کند.

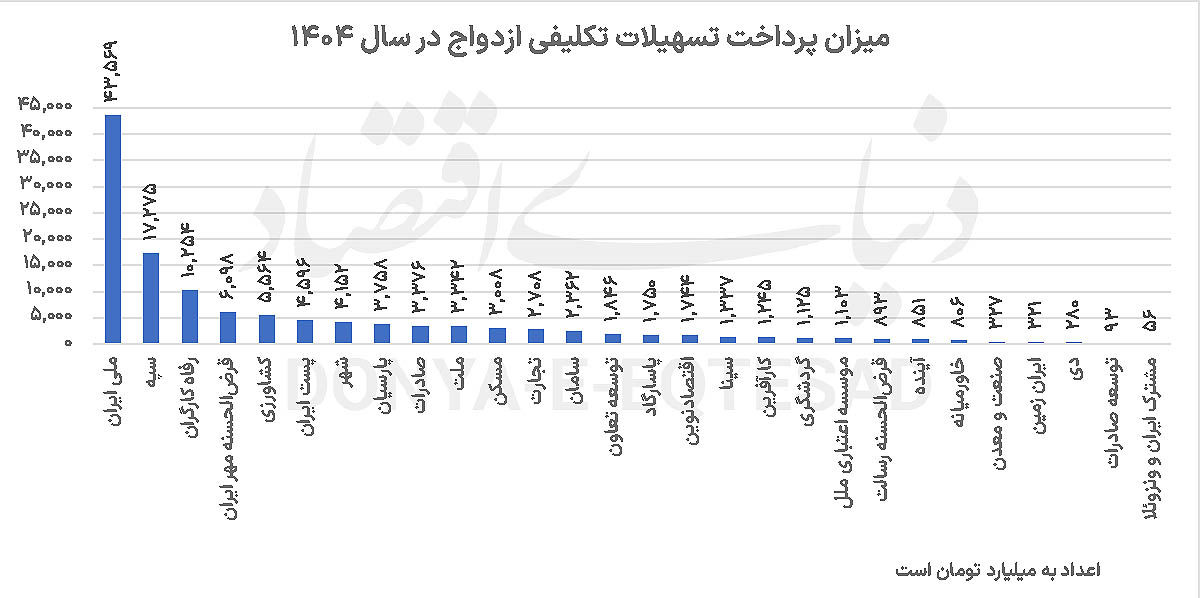

کدام بانکها بیشترین تسهیلات ازدواج را پرداخت کردند؟

در سال ۱۴۰۴ پرداخت تسهیلات قرضالحسنه ازدواج در شبکه بانکی کشور با حجم قابلتوجهی انجام شد، اما دادههای موجود نشان میدهد که تمرکز اصلی این تسهیلات بر چند بانک بزرگ قرار گرفته است و همین موضوع فشار قابلتوجهی را بر منابع این بانکها وارد کرده است. بر اساس آمار ارائهشده، بانک ملی ایران با پرداخت 43 هزار و 569میلیارد تومان در صدر قرار دارد و بانک سپه با 17 هزار و 275میلیارد تومان در جایگاه بعدی قرار میگیرد و پس از آن بانک رفاه کارگران با 10 هزار و 254میلیارد تومان، بانک قرضالحسنه مهر ایران با 6 هزار و 98میلیارد تومان و بانک کشاورزی با 5 هزار و 564میلیارد تومان قرار دارند. این ارقام نشان میدهد که بخش عمدهای از بار اجرای سیاست تسهیلات ازدواج بر دوش این بانکها قرار گرفته است، درحالیکه گزارشهای رسانهای نیز به وجود صفهای طولانی و ناترازی در تخصیص منابع اشاره کردهاند.

در همین راستا، بانک مرکزی نیز اعلام کرده است که از ابتدای سال ۱۴۰۴ تاکنون بیش از ۲۰۰ هزارمیلیارد تومان تسهیلات ازدواج پرداخت شده است و صدها هزار متقاضی این تسهیلات را دریافت کردهاند، اما همچنان تقاضا از عرضه پیشی گرفته و همین مساله باعث شکلگیری صفهای طولانی شده است. همچنین برخی گزارشهای خبری نشان میدهد که متقاضیان در بسیاری از موارد با تاخیر در دریافت وام مواجه شدهاند و فرآیند پرداخت برای آنها طولانیتر از زمانهای اعلامشده شده است، موضوعی که نشاندهنده محدودیت منابع و فشار تکالیف قانونی بر شبکه بانکی است.

از سوی دیگر، تحلیل وضعیت کلی نشان میدهد که تسهیلات تکلیفی از جمله وام ازدواج سهم قابلتوجهی از منابع بانکها را به خود اختصاص میدهد، درحالیکه توان تامین مالی بانکها با محدودیتهایی مواجه است و این موضوع باعث ایجاد چالش در تداوم روند پرداخت شده است. در نتیجه، هرچند پرداخت این تسهیلات ادامه یافته است، اما فشار موجود بر شبکه بانکی و شکاف میان منابع و مصارف، روند ارائه این تسهیلات را با دشواریهایی روبهرو کرده و چشمانداز پایداری این روند را در سالهای آینده با ابهام مواجه کرده است.

وامها به تعویق افتاد

با آغاز جنگ و تشدید نااطمینانیهای اقتصادی، روند پرداخت تسهیلات در شبکه بانکی با وقفه و کندی قابلتوجهی مواجه شده است. بسیاری از بانکها، چه در حوزه تسهیلات تکلیفی و چه در تسهیلات خرد، عملا روند وامدهی خود را به تعویق انداختهاند. در برخی موارد حتی متقاضیانی که در صف دریافت وام قرار داشتند و انتظار داشتند طی چند روز تسهیلات خود را دریافت کنند، پس از گذشت بیش از ۴۰ روز همچنان موفق به دریافت وجه نشدهاند.

وضعیت در تسهیلات تکلیفی به مراتب پیچیدهتر است. همانطور که پیشتر نیز در گزارشهای دنیای اقتصاد به آن اشاره شده بود، فشار فزاینده تسهیلات تکلیفی بر بانکها در کنار ناکافی بودن منابع، همواره یکی از چالشهای جدی نظام بانکی بوده است. اکنون با تشدید تنشها در منطقه، این فشارها بیش از گذشته خود را نشان داده و اختلال در جریان پرداختها را تشدید کرده است.

به نظر میرسد در صورت تداوم این شرایط، سال ۱۴۰۵ میتواند سالی دشوار برای پرداخت تسهیلات تکلیفی باشد؛ بهگونهای که بانکها با چالشهای جدیتری در تامین منابع و ایفای تعهدات خود مواجه خواهند شد و دسترسی متقاضیان به تسهیلات بیش از پیش محدود میشود.