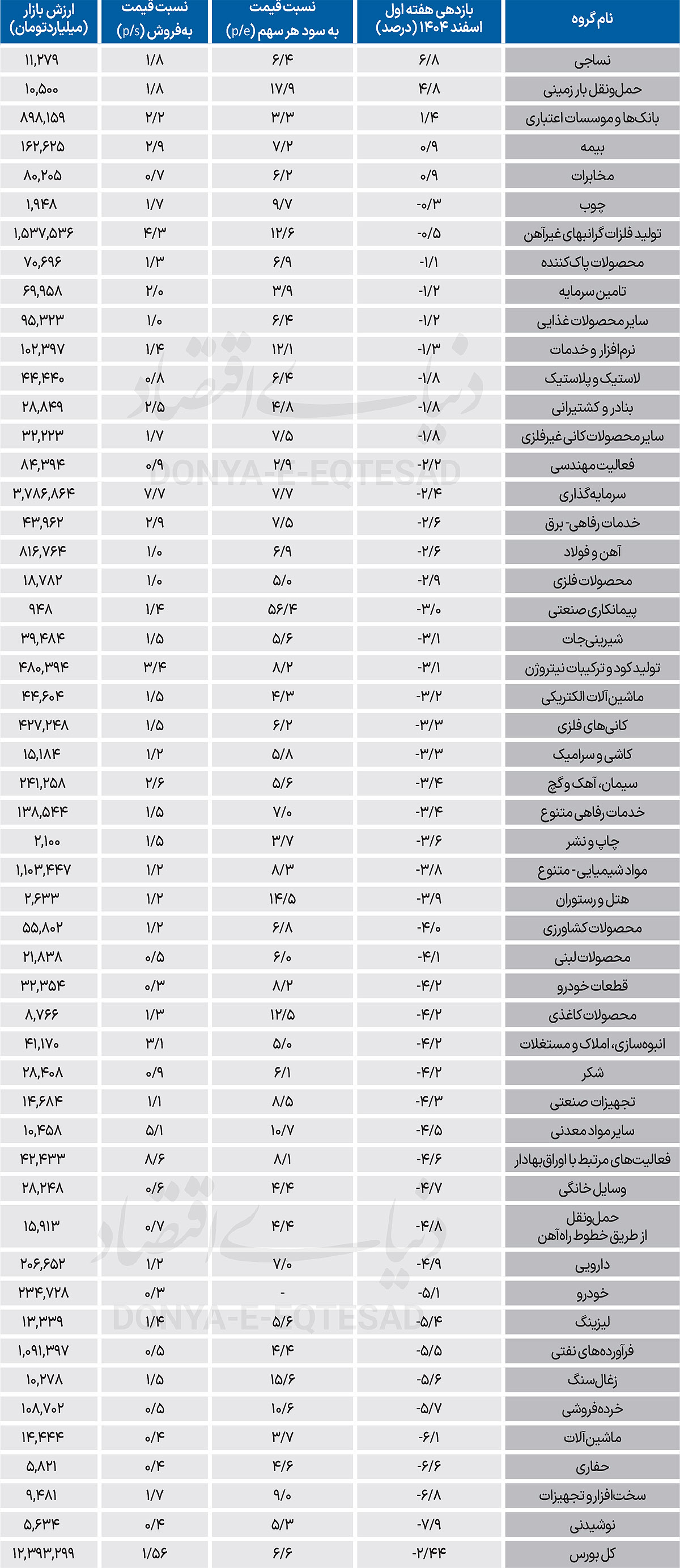

از میان ۵۱گروه بورسی، تنها پنج گروه بازدهی مثبت را تجربه کردند

بورس در مدار احتیاط

روند شاخصها در طول هفته نوسانی دنبال شد، اما برآیند معاملات بهوضوح به نفع عرضهکنندگان رقم خورد. شاخصکل بورس تهران با افت ۲.۴۴درصدی هفته را به پایان رساند. کاهشی که نشان میدهد نمادهای بزرگ و شاخصساز نیز از فشار فروش در امان نماندند.

در سوی دیگر، شاخص هموزن بورس تهران کاهش بیشتری را تجربه کرد و با افت ۲.۸۸درصدی بسته شد. عقبنشینی عمیقتر نماگر هموزن نسبت به شاخصکل، بیانگر فشار مضاعف بر بدنه متوسط و کوچک بازار است، جاییکه معمولا ریسکگریزی سرمایهگذاران زودتر و شدیدتر خود را نشان میدهد.

ریالیها صدرنشینان هفتگی

در هفته نخست اسفند، گروه منسوجات در صدر جدول بازدهی ایستاد و با ثبت رشد ۶.۸درصدی بیشترین عایدی هفتگی را نصیب سهامداران خود کرد. این صنعت که طی هفتههای گذشته تحرک چشمگیری نداشت، در نهایت با جلب توجه سرمایهگذاران و چرخش مقطعی جریان نقدینگی، جایگاه نخست را بهدست آورد. صدرنشینی منسوجات در بازاری کمجان، بیش از هر چیز از رفتار گزینشی پول در شرایط احتیاطی حکایت دارد.دومین پله جدول به گروه لجستیک زمینی رسید؛ صنعتی که طی هفتههای اخیر عمدتا در میانه جدول نوسان میکرد اما اینبار با رشد ۴.۸درصدی در کانون توجه قرارگرفت. نزدیکشدن به ایام بهار و همزمانی آن با اوج تقاضای خدمات حملونقل جادهای، محرکی شد تا بخشی از سرمایهگذاران با رویکردی پیشنگر به این گروه متمایل شوند.

این چرخش انتظارات فصلی، موتور کوتاهمدت بازدهی لجستیکیها را روشن کرد.گروه بانکی نیز هفتهای قابلقبول را پشتسر گذاشت و با رشد ۱.۴درصدی درمیان پنج صنعت برتر قرارگرفت. تجربه بازار نشان داده هر زمان اخبار مثبت از فضای مذاکرات تقویت میشود، توجه معاملهگران حقیقی به سمت نمادهای بانکی افزایش پیدا میکند. این هفته هم همین الگو تکرار شد و بانکیها از موج انتظارات بهره گرفتند.دو گروه بیمه و مخابرات هریک با ثبت بازدهی مثبت ۰.۹درصدی رتبههای چهارم و پنجم جدول را به خود اختصاص دادند. رشد این دو صنعت هرچند پرشتاب نبود، اما در بازاری که اغلب گروهها با فشار فروش مواجه بودند، همین بازدهی محدود نیز نشانهای از ثبات نسبی و تمایل سرمایهگذاران به گزینههای کمریسکتر تلقی میشود.

تصویر واقعی رکود کوتاهمدت بازار

میانگین بازدهی ۵۱ گروه فعال بورس در هفته نخست اسفند به منفی ۳درصد رسید؛عددی که بهخوبی نشان میدهد فشار فروش نه مقطعی، بلکه فراگیر بودهاست. این میانگین منفی، تصویری شفاف از فضای غالب معاملات ارائه میدهد؛ بازاری که در آن اکثریت صنایع در محدوده زیان هفتگی بسته شدند و تحرکات مثبت تنها به چند گروه محدود خلاصه شد. نزدیکترین عملکرد به میانگین بازار را گروه پیمانکاری صنعتی ثبت کرد؛ صنعتی که با افت ۳درصدی در رتبه بیستم جدول ایستاد.

این جایگاه نشان میدهد پیمانکاریها تقریبا همگام با جریان کلی بازار حرکت کردند و نه در معرض فشار مضاعف قرارگرفتند و نه از موج نزولی فاصلهگرفتند.گروه شیرینیجات نیز با ثبت افت ۳.۱درصدی در میانه جدول جای گرفت. عملکرد این صنعت فاصله محسوسی با میانگین نداشت و رفتار قیمتی آن بیشتر بازتابی از شرایط عمومی بازار بود تا تحولات خاص درونگروهی.تولیدکنندگان اوره نیز این هفته کاهش ۳.۱درصدی را تجربه کردند و عملا همراستا با متوسط بازدهی صنایع حرکت کردند. این همگرایی با میانگین بازار نشان میدهد حتی گروههای کالایی و صادراتمحور هم در این مقطع نتوانستند از موج عرضه فاصله بگیرند و جریان غالب معاملات بر آنها نیز اثرگذار بودهاست.

تداوم ضعف در صنایع کوچک

در انتهای جدول بازدهی هفته نخست اسفند، نام گروه آشامیدنی به چشم میخورد؛ صنعتی کوچکمقیاس که با افت 7.9درصدی بیشترین کاهش هفتگی را ثبت کرد و در جایگاه آخر ایستاد. فشار فروش در این گروه نشان داد در فازهای ریسکگریز، صنایع کمعمق نخستین مقصد خروج نقدینگی هستند و نوسان در آنها با شدت بیشتری بروز میکند.پس از آشامیدنیها، گروه سختافزار و تجهیزات با افت 6.8درصدی در رتبه پنجاهم جدول قرارگرفت.

این صنعت که بهنوعی نماینده بخش خدماتی بورس تهران محسوب میشود، در هفتهای که کلیت بازار در مدار نزول حرکت میکرد، نتوانست دربرابر موج عرضه مقاومت کند و در محدودههای پایین جدول تثبیت شد.گروه حفاری نیز با ثبت کاهش 6.6درصدی در زمره قعرنشینان هفته جای گرفت. عملکرد این صنعتبار دیگر حساسیت بالای گروههای کوچک انرژیمحور به جریان نقدینگی را یادآوری کرد؛ جاییکه نبود تقاضای موثر، افت قیمتها را تسریع میکند.