سود و درآمد معدنداران از هم فاصله گرفت؛

تضاد متغیرهای مالی سنگآهنیها

در عینحال عملکرد فصلی شرکتها نشان میدهد این صنعت همچنان از انعطافپذیری قابلتوجهی برخوردار است و در دورههای بهبود تقاضا یا اصلاح نرخهای فروش، توان بازیابی حاشیه سود و درآمد را دارد. فاصله عملکردی میان شرکتهای بزرگ این گروه نیز بیانگر آن است که مزیتهای عملیاتی، بهرهوری معادن و مدیریت هزینه میتواند در شرایط نوسانی، مرز میان شرکتهای پیشرو و متوسط را مشخص کند. اکنون صنعت سنگآهن در مرحلهای قرارگرفته که تداوم رشد آن به پایداری سیاستهای معدنی، ثبات نرخ ارز، روند بازار جهانی سنگآهن و فولاد و همچنین مدیریت ساختار هزینه وابسته است. این صنعت همچنان یکی از پیشرانهای بنیادین بازار سرمایه محسوب میشود، اما مسیر پیشرو بیش از گذشته به کیفیت مدیریت و تابآوری عملیاتی شرکتها گرهخورده است.

صعود مستمر تولید در قلب زنجیره فولاد

بررسی تولیدات صنعت سنگآهن در بازار سهام نشان میدهد این صنعت در مقیاس سالانه روندی روبهرشد داشته و بهطور متوسط هر سال۱۱درصد به مجموع تولید خود افزوده است. میانگین تولید سالانه محصولات این گروه در سطح ۵۷میلیون و ۲۶۰هزارتن قرار دارد که بیانگر جایگاه راهبردی آن در تامین مواد اولیه زنجیره فولاد کشور است.

روند افزایشی تولید در سالهای اخیر ادامهیافته و در سال۱۴۰۳ میزان تولید گروه سنگآهن بورسی به ۸۹میلیون تن رسیده که نسبت به سالقبل رشد ۳درصدی داشتهاست. مقایسه این رقم با میانگین تاریخی صنعت از جهش ۵۶درصدی حکایت دارد و نشان میدهد ظرفیتسازیهای انجامشده در سالهای گذشته اکنون بهبار نشسته است.

در مقیاس فصلی نیز مسیر رشد حفظ شدهاست. در تابستان امسال تولید گروه سنگآهن به اوج خود رسیدو ۲۶درصد بالاتر از تابستان سالقبل قرارگرفت. در سهماهه سوم سالنیز مجموع تولید به ۲۵میلیون تن رسیدکه نسبت به پاییز ۱۴۰۳ رشد ۹درصدی را ثبت کردهاست. این روند نشان میدهد شتاب تولید نهتنها حفظ شده بلکه در مقاطع کلیدی سالتقویت نیز شدهاست.

در مجموع طی ده ماه ابتدایی سالجاری، شرکتهای بورسی این صنعت ۸۲میلیون و ۷۴۰هزارتن سنگآهن تولید کردند که نسبت به دوره مشابه سالقبل رشد ۱۱درصدی داشتهاست. این عملکرد حاکی از پایداری جریان تولید در سطح بالا و تثبیت نقش این صنعت در تامین مواد اولیه داخلی است.

درمیان شرکتهای فعال، بهترین عملکرد به شرکت «کنور» اختصاص دارد. این شرکت طی ده ماهه امسال تولید خود را با جهش ۱۲۵درصدی به ۳میلیون و ۹۴۱هزارتن رسانده و فاصله معناداری با میانگین رشد صنعت ایجادکردهاست. چنین رشدی میتواند جایگاه این شرکت را در ارزیابیهای بنیادی و برآوردهای سودآوری آتی تقویت کند.

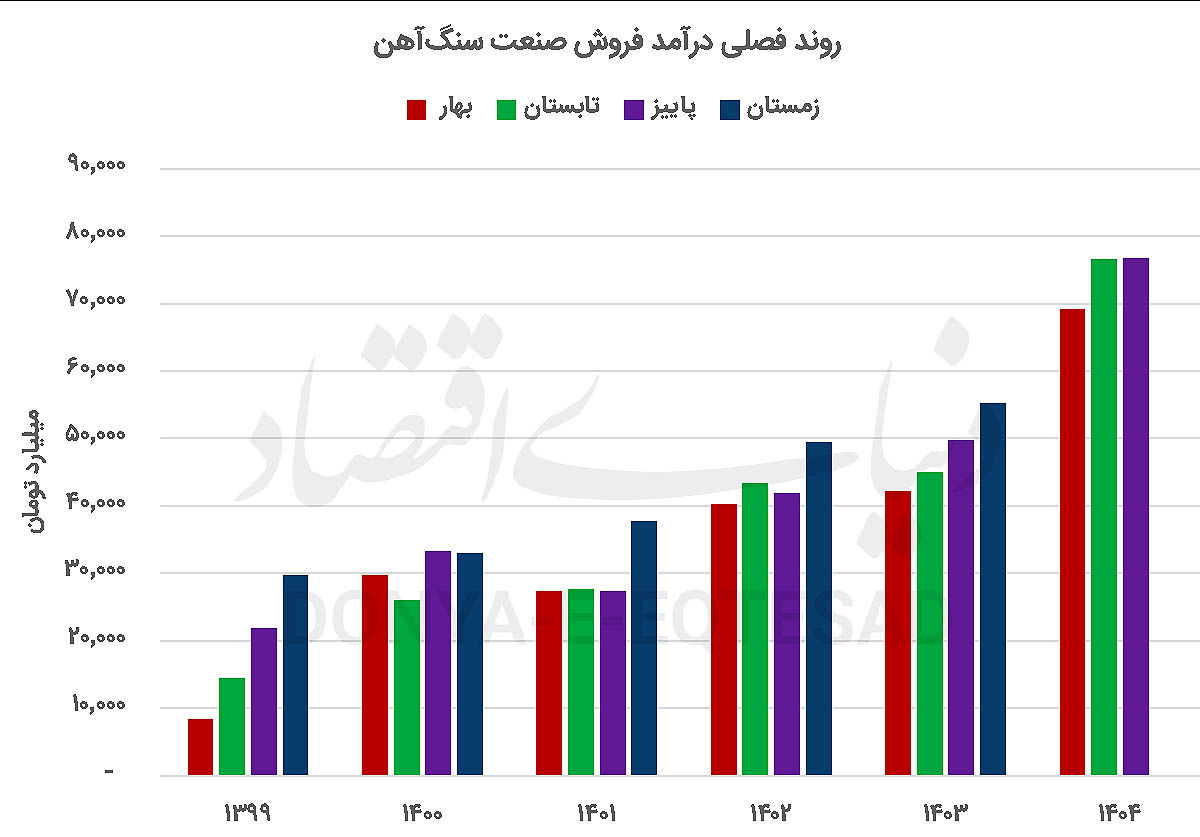

اوجگیری درآمد در تابستان

بررسی روند درآمدی شرکتهای تولیدکننده سنگآهن در بازار سرمایه نشان میدهد این صنعت طی ۱۴ سالاخیر بهطور متوسط هر سال۵۰درصد به سطح درآمد خود افزوده است. چنین نرخی از رشد بیانگر همزمانی توسعه ظرفیت تولید، افزایش نرخهای فروش و اثرپذیری از نرخ ارز و قیمتهای جهانی سنگآهن بوده و جایگاه این گروه را درمیان صنایع ارزآور بازار سرمایه تقویت کردهاست. در سال۱۴۰۳ همزمان با کاهش شتاب رشد تولید، از منظر درآمدی نیز آهنگ افزایش درآمد کندتر شد.

در این سالمجموع درآمد فروش شرکتهای سنگآهنی بورسی به ۱۹۱هزارمیلیاردتومان رسیدکه نسبت به سالقبل رشد ۱۰درصدی داشتهاست. این رقم نشان میدهد شتاب رشد درآمد نسبت به میانگین تاریخی حدود ۴۰درصد افت کرده و صنعت وارد فازتعدیل سرعت رشد شدهاست.

در مقیاس فصلی تصویر متفاوتی مشاهده میشود. بیشترین جهش درآمدی در تابستان رقم خورده و درآمد صنعت در این فصل ۷۰درصد بالاتر از تابستان سالقبل قرارگرفتهاست.

در سهماهه سوم سالنیز مجموع درآمد شرکتهای سنگآهنی به ۷۶هزارمیلیاردتومان رسیدکه نسبت به دوره مشابه رشد ۱۹درصدی داشتهاست. این روند نشان میدهد بهبود نرخهای فروش و افزایش حجم معاملات در مقاطع کلیدی سالتوانسته بخشی از افت شتاب سالانه را جبران کند. در ده ماه ابتدایی سالجاری مجموع درآمد شرکتهای سنگآهنی بورس تهران به ۲۵۰هزارمیلیاردتومان رسیدکه نسبت به مدت مشابه سالقبل رشد ۶۴درصدی را ثبت کردهاست. این جهش بیانگر آن است که ترکیب رشد مقداری تولید و بهبود نرخهای فروش در مقیاس تجمعی اثر قابلتوجهی بر عملکرد مالی شرکتها گذاشتهاست. درمیان شرکتهای فعال، بهترین عملکرد سالجاری به «کگل» اختصاص دارد. این شرکت توانسته درآمد خود را با رشد ۷۳درصدی به ۱۰۲هزارمیلیاردتومان برساند و فاصله محسوسی با سایر رقبا ایجاد کند. چنین عملکردی موقعیت این نماد را در ارزیابیهای بنیادی و برآورد سودآوری تقویت کردهاست.

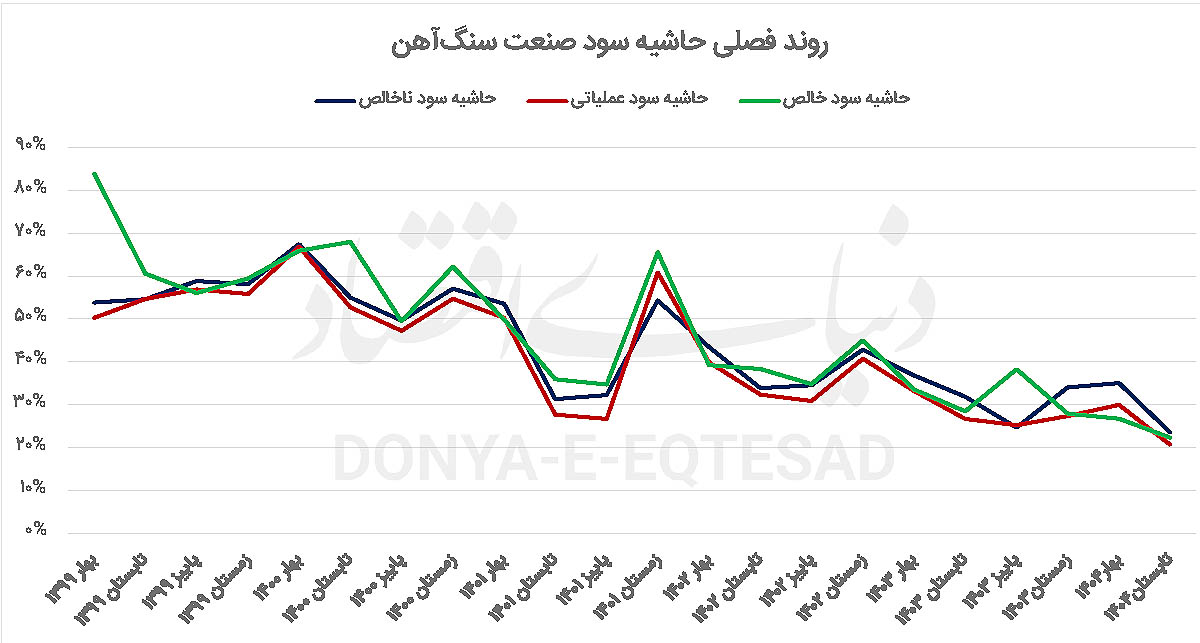

عقبنشینی سود در سایه فشار هزینهها

ارزیابی روند سودآوری گروه سنگآهن در بورس تهران نشان میدهد طی ۱۴ سالگذشته متوسط حاشیه سود این صنعت در سطح ۴۲درصد قرار داشتهاست. این سطح از سودآوری بیانگر مزیت ساختاری این صنعت در زنجیره معدن تا فولاد و دسترسی به ذخایر معدنی با هزینه استخراج رقابتی است، بااینحال در سال۱۴۰۳ حاشیه سود شرکتهای سنگآهنی به ۳۱درصد کاهشیافته که افتی معادل ۱۱ واحددرصد نسبت به میانگین تاریخی را نشان میدهد. این کاهش میتواند تحتتاثیر رشد هزینههای استخراج، افزایش بهای انرژی، حقوق دولتی معادن و نوسانات نرخ فروش رقم خورده باشد.

در مقیاس فصلی متوسط حاشیه سود شرکتهای تولیدکننده سنگآهن در سطح ۴۴درصد قرار دارد، اما در سهماهه دوم امسال این شاخص به ۲۲درصد تنزل یافتهاست. این افت ۲۲ واحددرصدی نسبت به میانگین تاریخی نشان میدهد فشار هزینهها و تعدیل نرخهای فروش در مقاطع زمانی مشخص توانسته حاشیه سود صنعت را تحتتاثیر قرار دهد. کاهش فاصله میان درآمد و بهای تمامشده در این دوره، سیگنالی از فشردهترشدن حاشیههای عملیاتی شرکتها ارائه میدهد. درمیان چهار تولیدکننده اصلی سنگآهن بورسی، شرکت «کنور» چه در مقیاس سالانه و چه در بازه فصلی عملکرد برتری ثبت کردهاست. این شرکت در سال۱۴۰۳ حاشیه سود ۴۰درصدی و در تابستان امسال حاشیه سود ۳۳درصدی را تجربه کرده و با فاصله نسبت به سه شرکت همگروهی خود در جایگاه نخست سودآوری صنعت قرارگرفتهاست. برتری کنور نشان میدهد مدیریت هزینه استخراج، بهرهوری عملیاتی و ترکیب فروش میتواند نقش تعیینکنندهای در حفظ حاشیه سود در شرایط نوسانی ایفا کند.