بدهی ایالات متحده به بیش از ۳۱ تریلیون دلار رسید؛

سبقت بدهی آمریکا از تولید

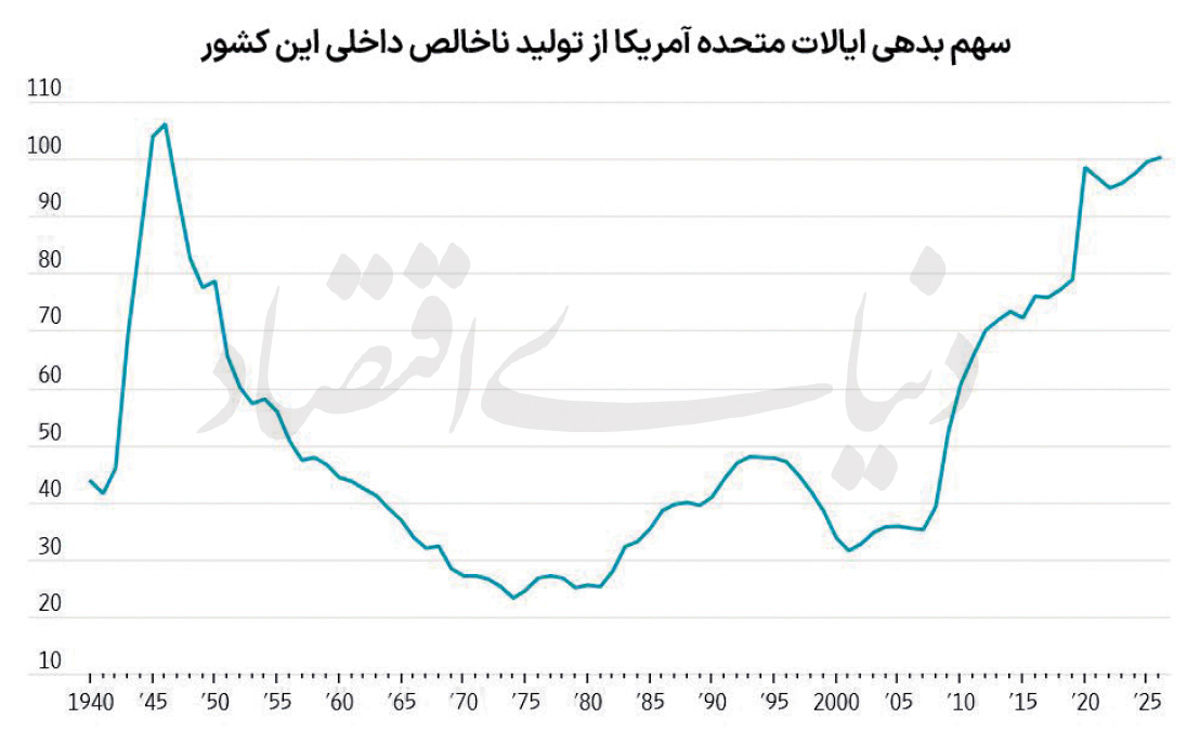

در تازهترین گزارشها اعلام شده بدهی عمومی آمریکا تا ۳۱ مارس به ۳۱.۲۶۵ تریلیون دلار رسیده، درحالیکه تولید ناخالص داخلی در ۱۲ ماه گذشته ۳۱.۲۱۶ تریلیون دلار بوده است. به این ترتیب، نسبت بدهی به تولید ناخالص داخلی به ۱۰۰.۲درصد رسیده؛ رقمی که در پایان سال مالی گذشته ۹۹.۵درصد بود. دولت آمریکا اکنون به ازای هر ۱ دلار درآمد، حدود ۱.۳۳ دلار هزینه میکند و انتظار میرود کسری بودجه امسال به ۱.۹ تریلیون دلار برسد. پیشبینیهای دفتر بودجه کنگره نشان میدهد این نسبت تا پایان سال مالی منتهی به ۳۰ سپتامبر به ۱۰۰.۶درصد و تا سال ۲۰۳۰ از رکوردهای تاریخی عبور میکند. در سناریوهای بلندمدت، نسبت بدهی ممکن است تا ۲۰۳۶ به ۱۲۰درصد و تا ۲۰۵۶ به ۱۷۵درصد برسد. در مقابل، دولت ترامپ با فرض درآمدهای بالاتر از تعرفهها و رشد سریعتر، پیشبینی میکند این نسبت تا ۲۰۳۴ به ۸۸درصد کاهش یابد. کارشناسان هشدار میدهند ادامه این روند میتواند هزینه بهره، نرخ وامها و فشارهای مالی بلندمدت را افزایش دهد.

بر اساس دادههایی که به تازگی منتشر شده است، تا تاریخ ۳۱ مارس، بدهی عمومی در اختیار مردم و بازار به رقم ۳۱.۲۶۵ تریلیون دلار رسیده است. این در حالی است که در همین دوره، تولید ناخالص داخلی آمریکا در ۱۲ ماه گذشته ۳۱.۲۱۶ تریلیون دلار بوده است. این یعنی نسبت بدهی به تولید ناخالص داخلی به ۱۰۰.۲درصد رسیده؛ درحالیکه در پایان سال مالی قبلی در تاریخ ۳۰ سپتامبر این نسبت ۹۹.۵درصد بود. این تغییر کوچک در ظاهر، نشانه روندی است که احتمالا در سالهای آینده ادامهدار خواهد بود، زیرا دولت فدرال با کسری بودجههای سالانهای روبهروست که نزدیک به ۶درصد تولید ناخالص داخلی است و در نتیجه هر سال به حجم بدهی اضافه میکند.

در حال حاضر دولت آمریکا به ازای هر دلار درآمدی که از مالیاتها و سایر منابع به دست میآورد، حدود ۱.۳۳ دلار هزینه میکند. پیشبینی شده است که کسری بودجه امسال به حدود ۱.۹ تریلیون دلار برسد؛ رقمی که نسبت به سال ۲۰۲۵ تغییر محسوسی نکرده است. یکی از دلایل این موضوع، اجرای کاهشهای مالیاتی جمهوریخواهان است که پیش از اجرای کامل کاهش هزینهها، اثر خود را گذاشتهاند. با این حال، رقم نهایی کسری بودجه به عواملی مانند هزینههای جنگ ایران، بازپرداخت تعرفهها و البته قدرت و رشد اقتصاد بستگی دارد.

کارشناسان تاکید میکنند که عبور از مرز صد در صدی به خودی خود به معنای ورود به بحران آنی نیست. سطح مشخصی وجود ندارد که در آن بدهی ناگهان از یک «مشکل» به «فاجعه» تبدیل شود. علاوه بر این، نسبت بدهی به تولید ناخالص داخلی ممکن است در فصلهای آینده نوسان داشته باشد؛ چون دریافتهای مالیاتی بالا و پایین میشود، بخشی از درآمدهای تعرفهای بازپرداخت شده و تولید ناخالص داخلی نیز تحت تاثیر تورم و بازنگری آماری تغییر میکند. با وجود این، ۳رقمی شدن این نسبت یک هشدار جدی است. این عدد نشاندهنده فشار بودجهای است که در طول چند دهه روی هم انباشته شده است. در هر دو حزب سیاسی آمریکا، مقامات از این روند ابراز نگرانی کردهاند، اما در عمل بیشتر به سمت سیاستهایی رفتهاند که در کوتاهمدت سود سیاسی بیشتری دارد؛ مانند کاهش مالیاتها و افزایش برخی هزینههای دولتی.

مارک گلدوین، معاون ارشد «کمیته بودجه فدرال مسوولانه»، در توصیف وضعیت میگوید: «ما به سمت سرزمینی ناشناخته حرکت میکنیم. بین ۹۹ و صد درصد جادویی وجود ندارد، اما این جای ترسناکی برای قرار گرفتن است.» او و دیگر اقتصاددانان تاکید میکنند که نسبت بدهی به تولید ناخالص داخلی، شاخصی اصلی برای سنجش فشار بدهی بر اقتصاد است. هرچه این نسبت بالاتر برود، بخش بیشتری از منابع مالی کشور صرف سرویسدهی به بدهی میشود؛ منابعی که میتوانست در بخشهای تولیدی و سرمایهگذاری مفیدتر به کار گرفته شود.

غول افزایش بدهی

با رشد بدهی، حساسیت دولت نسبت به نرخهای بهره نیز افزایش مییابد. اکنون حدود یک دلار از هر ۷ دلار هزینه دولت فدرال صرف پرداخت بهره بدهی میشود. طبق برآورد دفتر بودجه کنگره، اگر نرخ بهره فقط ۰.۱ واحد درصد افزایش یابد، هزینه اضافی بهره در طول ۱۰ سال به ۳۷۹میلیارد دلار خواهد رسید. این رقم نشان میدهد کوچکترین تغییر در نرخ بهره چه اثر گستردهای بر بودجه دولت دارد. اگر روند کنونی ادامه پیدا کند و اصلاحی در سیاستهای مالی صورت نگیرد، نسبت بدهی به تولید ناخالص داخلی آمریکا به سطحی نزدیک میشود که پیشتر در کشورهایی مانند فرانسه، ایتالیا، یونان و ژاپن دیده شده است؛ کشورهایی که هر یک به شکلهای مختلف با مشکلات اقتصادی و مالی ناشی از بدهی بالا مواجه شدهاند. با این حال، بسیاری از اقتصاددانان میگویند ایالات متحده هنوز نسبت به این کشورها فضای بیشتری برای استقراض دارد، زیرا دلار آمریکا ارز ذخیره اصلی جهان است و اوراق خزانهداری این کشور به عنوان یکی از امنترین داراییها برای سرمایهگذاران شناخته میشود. با وجود این مزیت، حاشیه امن آمریکا بینهایت نیست.

اقتصاددانان هشدار میدهند که در بلندمدت، افزایش بدهی فدرال میتواند نرخ بهره را در اقتصاد بالا ببرد؛ از جمله نرخ بهره وام مسکن، وام خرید خودرو و کارتهای اعتباری. این امر میتواند سرمایهگذاری بخش خصوصی را تضعیف کند، زیرا بخش بزرگی از سرمایه در اختیار دولت قرار میگیرد تا بدهیها را تامین مالی کند. جیمز پوتربا، اقتصاددان دانشگاه امآیتی، میگوید: «وقتی میتوانید از سرمایهگذاری در اوراق قرضه بازدهی بیشتری به دست بیاورید، از هر پروژهای در اقتصاد واقعی نیز بازده بالاتری طلب میکنید.» یعنی سرمایهگذاران در چنین شرایطی برای ورود به پروژههای تولیدی و واقعی، انتظار سود بیشتری دارند و این میتواند بسیاری از طرحهای اقتصادی را از نظر مالی غیر جذاب کند. برخی اقتصاددانان نیز معتقدند سطح بالاتر بدهی، فشار بیشتری بر بانک مرکزی وارد میکند تا نرخ بهره را پایین نگه دارد. در شرایط حدی، ممکن است بانک مرکزی به سمت چاپ پول برای تامین بدهیها حرکت کند؛ موضوعی که خطر افزایش تورم را بیشتر میکند.

ساختاری شدن کسری بودجه

با این حال، آمریکا از سال ۱۹۴۶ تاکنون هیچ سال مالی را با نسبت بدهی بالاتر از ۱۰۰درصد به پایان نرسانده بود. اکنون این وضعیت در حال تغییر است. تفاوت امروز با سالهای ۲۰۲۰-۲۰۲۱ این است که عوامل اصلی کسری بودجه دیگر موقت و ناشی از بحران نیست، بلکه ریشه ساختاری دارد؛ درحالیکه نرخهای بهره نیز نسبت به آن سالها بالاتر است. دفتر بودجه کنگره پیشبینی میکند نسبت بدهی به تولید ناخالص داخلی برای سال مالی منتهی به ۳۰ سپتامبر به ۱۰۰.۶درصد برسد و تا ۲۰۳۰ رکورد تاریخی را پشت سر بگذارد.

این برآوردها بر پایه «بدهی فدرال در اختیار عموم» انجام شده است؛ شاخصی که بسیاری از اقتصاددانان آن را ترجیح میدهند، زیرا رقم بزرگتر و رایجتری که گاهی در بحثها مطرح میشود، بدهیهایی را هم شامل میشود که دولت به خودش بدهکار است. از سوی دیگر، رقم تولید ناخالص داخلی نیز در این محاسبات به صورت اسمی و بدون تعدیل تورم، بر اساس تولید چهار فصل گذشته در نظر گرفته میشود. نسبت بدهی به تولید ناخالص داخلی در سال ۱۹۴۶ به اوج تاریخی ۱۰۶.۱درصد رسید. در دهه بعد، این نسبت به تدریج کاهش یافت؛ به لطف رشد قوی پس از جنگ، تورم و کاهش سریع هزینههای نظامی. تا سال ۱۹۵۷ این نسبت به زیر ۵۰درصد رسید. حتی بهتازگی در ۲۰۰۸، نسبت بدهی به تولید ناخالص داخلی هنوز زیر ۴۰درصد بود. اما از آن زمان به بعد، ایالات متحده برای عبور از بحران مالی ۲۰۰۷-۲۰۰۹ و سپس همهگیری کرونا، به شدت استقراض کرد. در همین دوره، کنگره در سالهای ۲۰۱۳، ۲۰۱۷ و ۲۰۲۵ مالیاتها را کاهش داد، پوشش بیمه سلامت دولتی و مزایای کهنهسربازان را گسترش داد و تغییر چندانی در برنامههای بزرگ هزینهای ایجاد نکرد. این مجموعه سیاستها باعث شد روند رشد بدهی سرعت بگیرد.

نکته قابلتوجه این است که حتی پرشورترین طرفداران کاهش کسری بودجه نیز دیگر انتظار ندارند نسبت بدهی به تولید ناخالص داخلی به همان سرعتی که بعد از جنگ جهانی دوم کاهش یافت، دوباره پایین بیاید. بسیاری از آنها معتقدند اگر این نسبت فقط از افزایش بازایستد و در سطحی ثابت باقی بماند، خود دستاورد بزرگی است. این نگاه، واقعیت جمعیتی آمریکا را نیز در نظر میگیرد؛ جمعیتی که در حال پیر شدن است و این امر هزینههای برنامههایی مانند مدیکر (Medicare) و سوشال سکیوریتی (Social Security) را بالا میبرد. طبق پیشبینی دفتر بودجه کنگره، بدهی آمریکا در صورت ادامه روند کنونی تا ۲۰۳۶ به ۱۲۰درصد تولید ناخالص داخلی و تا ۲۰۵۶ به ۱۷۵درصد خواهد رسید. این پیشبینیها بر این فرض استوار است که کاهشهای مالیاتی جدید ترامپ مطابق برنامه در چند سال آینده منقضی شوند. همچنین فرض شده سطح تعرفهها در همان حدی بماند که پیش از رای دیوان عالی برای محدود کردن اختیار ترامپ در این زمینه وجود داشت.

در مقابل، دولت ترامپ پیشبینی میکند نسبت بدهی به تولید ناخالص داخلی تا ۲۰۳۴ به ۸۸درصد کاهش یابد. این برآورد بر پایه فرضهایی مانند درآمدهای بالاتر از محل تعرفهها، کاهش هزینهها و رشدی بسیار سریعتر از آن چیزی است که دفتر بودجه کنگره انتظار دارد. اگر آن رشد سریع تحقق پیدا نکند، حتی ثابت نگه داشتن نسبت بدهی به تولید ناخالص داخلی در حدود ۱۰۰درصد هم نیازمند سیاستهایی سنگین و احتمالا غیرمحبوب خواهد بود. برآورد میشود مجموع کسری بودجه در دهه آینده به ۲۴ تریلیون دلار برسد. برای تثبیت نسبت بدهی در سطح ۱۰۰درصد، باید ترکیبی از کاهش هزینهها و افزایش درآمدهای مالیاتی به ارزش حدود ۱۰ تریلیون دلار اجرا شود.