قانون بودجه سال ۱۴۰۴بررسی شد؛

معمای دستمزد در بودجه

بر اساس گزارش مرکز پژوهشهای مجلس، نقطه تمایز بودجه۱۴۰۴ تصویب دومرحلهای آن بر اساس آییننامه جدید مجلس است؛ به این معنا که ابتدا سقف کل منابع و مصارف و فروض کلان تصویب شد و سپس جدولها، ردیفها، اعتبارات دستگاهها و استانها در مرحله دوم به تصویب رسید. همین موضوع سبب شد برخی تغییرات مهم، نظیر حذف جدولهای برنامهمحور دستگاهها، ایجاد ابهام در شفافیت حقوق و دستمزد و جابهجاییهای متعدد میان ردیفها در فرآیند تصویب، رخ دهد.

ابعاد بودجه ۱۴۰۴

ابعاد کلان مصارف بودجه۱۴۰۴ نشان میدهد که سقف «بودجه کل کشور» معادل ۱۱۲۷۹هزارمیلیارد تومان است؛ از این میزان ۵۳۸۴هزارمیلیارد تومان مربوط به بودجه عمومی دولت و حدود ۶۳۷۷هزارمیلیارد تومان مربوط به شرکتهای دولتی، بانکها و موسسات انتفاعی است. بودجه عمومی نیز از دو بخش تشکیل میشود: ۴۹۵۶ هزارمیلیارد تومان منابع و مصارف عمومی و ۴۲۸هزارمیلیارد تومان منابع و مصارف اختصاصی دستگاهها. رشد مصارف عمومی دولت نسبت به قانون بودجه۱۴۰۳ حدود ۹۳درصد است؛ رقمی بسیار بالا که برخی آن را بهظاهر نشانه انبساط بودجهای تلقی میکنند، اما گزارش توضیح میدهد که این رشد عمدتا ناشی از وارد شدن تکالیف فرابودجهای سابق مانند تادیه بدهیهای دولت، افزایش سرمایه بانکها، و تکالیف برنامه هفتم به جداول بودجه است. اگر این اقلام فرابودجهای از سرجمع مصارف حذف شوند، رشد واقعی بودجه حدود ۶۳درصد خواهد بود.

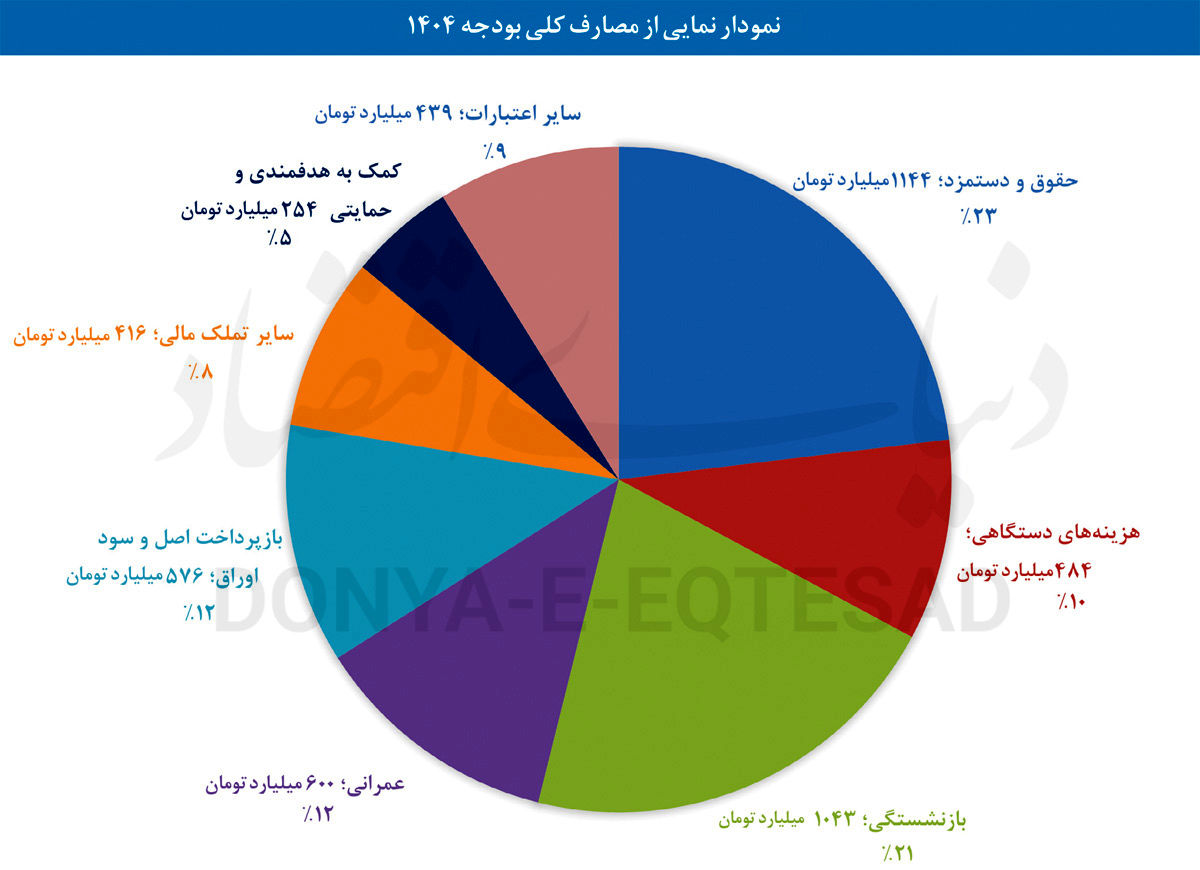

مصارف عمومی شامل سه بخش اصلی است، بخش اول اعتبارات هزینهای مرتبط با حقوق، دستمزد، مستمری بازنشستگان و سایر مخارج جاری؛ بخش دوم شامل تملک داراییهای سرمایهای یا همان اعتبارات عمرانی است و بخش سوم شامل تملک داراییهای مالی شامل بازپرداخت بدهیها، بازخرید اوراق، بازپرداخت وامها و تکالیف مالی دولت میشود.روند سهم این سه دسته در سالهای گذشته نشان میدهد که سهم اعتبارات هزینهای تقریبا باثبات مانده ولی سهم اعتبارات عمرانی کاهش و سهم اعتبارات تملک مالی افزایش یافته است. این تغییر تصویر دوگانهای را نشان میدهد: از یکسو، درج ردیفهای مالی در بودجه و جلوگیری از پنهانکاری بدهیها اقدامی مثبت است؛ اما از سوی دیگر، افزایش سهم تعهدات مالی به معنای سنگینتر شدن بار بدهی و افزایش ریسک ناپایداری مالی دولت است.

اعتبارات هزینهای در سال۱۴۰۴ برابر با حدود ۳۳۵۶هزارمیلیارد تومان است و نسبت به مصوب۱۴۰۳ حدود ۷۸درصد رشد دارد. این بخش بیشترین سهم از رشد کل بودجه را به خود اختصاص داده (۵۷ واحددرصد از ۹۳واحد درصد رشد کل). رشد حقوق و دستمزد بر مبنای افزایش ۲۰ درصدی ثابت و حدود ۸درصد ناشی از تکالیف قانون جوانی جمعیت تعیین شده است. هرچند که این رشد ۲۸درصدی در شرایط تورم ۳۲درصدی همچنان به معنای کاهش قدرت خرید کارکنان دولت است. بودجه صندوقهای بازنشستگی نیز رشد ۳۶درصدی دارد که ناشی از افزایش متناسبسازی، افزایش پایه حقوق و روند رو به رشد جمعیت بازنشستگان است. یکی از نکات منفی بودجه۱۴۰۴ عدم ارائه فصول هزینهای دستگاههاست؛ این موضوع امکان تحلیل دقیق دلایل رشد حقوق و سایر هزینههای دستگاهها را محدود میکند.

دستمزدها در بودجه ۱۴۰۴

بررسیها نشان میدهد هزینههای مرتبط با حقوق و دستمزد کارکنان دولت، همراه با مخارج مربوط به صندوقهای بازنشستگی، بزرگترین و پایدارترین اجزای هزینهای بودجه عمومی به شمار میآیند و بهطور مستقیم بر کیفیت اداره امور کشور تاثیر میگذارند. در شرایطی که نرخ تورم مزمن موجب کاهش قدرت خرید کارکنان میشود، دولت ناگزیر است دستمزدها را بهصورت متناسب با تورم افزایش دهد تا بتواند نیروی انسانی ماهر را حفظ کرده، انگیزه و بهرهوری آنان را تقویت کرده و از فرسایش سرمایه انسانی خود جلوگیری کند.

عدم جبران کاهش ارزش واقعی دستمزدها موجب افت کیفیت ارائه خدمات عمومی، افزایش مهاجرت نیروی متخصص از بخش دولتی به بخش خصوصی و تعمیق شکاف درآمدی میشود؛ امری که در نهایت کارآیی دولت و رضایت عمومی را تحتتاثیر قرار میدهد.اما از سوی دیگر، دولت با محدودیتهای جدی مالی روبهرو است. سهم بالای حقوق و دستمزد در بودجه که در سالهای اخیر بیش از نیمی از اعتبارات هزینهای دولت را به خود اختصاص داده، به این معناست که هر درصد افزایش حقوق، بار مالی بسیار سنگینی ایجاد کرده و مستقیما بر کسری بودجه میافزاید.

در اقتصادی که امکان افزایش پایدار درآمدهای مالیاتی محدود و دسترسی به منابع نفتی و استقراض نیز پرهزینه و پرریسک است، رشد نامتوازن دستمزدها میتواند منجر به تشدید کسری بودجه و در نتیجه افزایش تورم شود. این چرخه معیوب، از یکسو کارکنان را تحت فشار قرار میدهد و از سوی دیگر، فشار تورمی ناشی از تامین مالی کسری بودجه بار دیگر قدرت خرید آنان را تضعیف میکند. بنابراین چالش اصلی دولت یافتن راهکاری برای ایجاد توازن میان حفظ سطح معیشت کارکنان و حفظ پایداری مالی بودجه است؛ راهکاری که معمولا نیازمند اصلاحات ساختاری در نظام حقوق و دستمزد، بازنشستگی، بهرهوری و منابع درآمدی است.

اعتبارات خاص و یارانهها

ردیفهای متفرقه هزینهای شامل اعتبارات خاص، یارانهها، جمعیـخرجی و ردیفهای موقت است، در سال ۱۴۰۴ با رشد بیسابقهای نزدیک به ۵۱۰درصد مواجه شدهاند؛ رشدی که عمدتا ناشی از تخصیص ۲۰۰هزارمیلیارد تومان برای جبران کسری هدفمندی یارانهها، ۱۸۵هزارمیلیارد تومان جهت پرداخت پاداش پایان خدمت، ۸۵هزارمیلیارد تومان برای متناسبسازی حقوق بازنشستگان، ۶۵هزارمیلیارد تومان بابت تهاتر فرآوردههای نفتی و ۱۹۲هزارمیلیارد تومان هزینه سود اوراق مالی است. این مجموعه اعتبارات بهروشنی بازتابدهنده بحرانهای ساختاری بودجه کشور است؛ از جمله ناترازی شدید صندوقهای بازنشستگی، کسری مزمن طرح هدفمندی یارانهها، مشکلات اساسی در تامین سوخت و بار فزاینده بدهیهای انباشته دولت که همگی به شکل فشرده در این ردیفهای متفرقه خود را نشان دادهاند.

اعتبارات تملک داراییهای سرمایهای یا بودجه عمرانی در سال۱۴۰۴ جمعا ۸۰۹هزارمیلیارد تومان است. از این مقدار ۶۰۰هزارمیلیارد تومان بهعنوان اعتبارات تملک داراییهای سرمایهای در جداول اصلی، حدود ۱۶۱هزارمیلیارد تومان برای قانون «استفاده متوازن»، و حدود ۴۸هزارمیلیارد تومان از محل اعتبارات اختصاصی تامین میشود. با کنار گذاشتن اعتبارات متوازن و اختصاصی، رشد واقعی بودجه عمرانی حدود ۵۰درصد است. سهم اعتبارات عمرانی از کل بودجه عمومی به کمترین حد ۱۰سال اخیر رسیده و عملکرد سالهای گذشته نیز نشان میدهد که دولت بهدلیل چسبندگی هزینههای جاری، در هنگام کسری بودجه، ابتدا اعتبارات عمرانی را کاهش میدهد.

نسبت عملکرد به مصوب عمرانی تنها حدود ۷۱درصد است؛ درحالیکه این نسبت برای هزینههای جاری بالای ۹۵درصد است. کاهش مستمر سهم پروژههای عمرانی باعث فرسودگی زیرساختها، طولانی شدن طرحهای نیمهتمام و کاهش کیفیت خدمات عمومی خواهد شد.اعتبارات تملک داراییهای مالی در سال۱۴۰۴ با رشد چشمگیر ۲۵۳درصدی به حدود ۱۰۰۰هزارمیلیارد تومان رسیده است؛ رقمی که عمدتا از سه بخش اصلی تشکیل میشود: نخست، ۳۸۴هزارمیلیارد تومان برای بازپرداخت اصل و سود اوراق مالی که بیانگر فشار سنگین تعهدات انباشته دولت است. دوم، ۳۶۲هزارمیلیارد تومان برای تسویه بدهیهای دولت به نهادهایی چون سازمان تامین اجتماعی، صندوق بیمه روستاییان و عشایر، صنعت برق و دانشگاههای علوم پزشکی که سالها بهصورت مطالبات معوق باقی مانده بود. سوم، ۲۰۰هزارمیلیارد تومان بهمنظور افزایش سرمایه بانکهای دولتی، اقدامی که در راستای بهبود کفایت سرمایه و توان تسهیلاتدهی این بانکها صورت گرفته است.مصارف اختصاصی در قانون بودجه۱۴۰۴ معادل ۴۲۸هزارمیلیارد تومان است که ۹۰درصد آن تنها متعلق به هشت دستگاه اصلی است.

وزارت بهداشت، وزارت اقتصاد، وزارت علوم و وزارت نیرو بزرگترین دریافتکنندگان این اعتبارات هستند. نبود نظارت کافی دیوان محاسبات و سازمان برنامه بر مصرف درآمدهای اختصاصی یکی از کاستیهای سیستم بودجه است. گزارش پیشنهاد میکند بسیاری از ردیفهای غیرضروری اختصاصی حذف و به بودجه عمومی منتقل شوند تا شفافیت و نظارت افزایش یابد.بودجه استانی در سال۱۴۰۴ در مجموع ۳۷۶هزارمیلیارد تومان است که رشد ۷۵درصدی دارد. ضریب بازگشت منابع استانها ۲۵درصد است؛ یعنی تنها یکچهارم منابعی که استانها تولید میکنند به خودشان بازمیگردد. تغییر مهم در بودجه استانی، تغییر مبنای توزیع سهم یکدرصدی مناطق نفتخیز از «صادرات» به «تولید» است که منصفانهتر است؛ اما نسبت یکسوم مناطق نفتخیز و دوسوم مناطق محروم رعایت نشده است.

توصیههای سیاستی

نخست آنکه بسیاری از رشدهای بودجه۱۴۰۴ ناشی از فشار بدهیها، هزینههای اجتنابناپذیر و تکالیف برنامهای است و نه افزایش واقعی و هدفمند مخارج توسعهای؛ بنابراین بودجه۱۴۰۴ بهرغم رشد ظاهری بالا، نمیتواند بودجهای انبساطی تلقی شود. دوم آنکه تداوم روند افزایش هزینههای جاری، کاهش سهم عمرانی و رشد بدهیها، در میانمدت دولت را با بحران ناپایداری مالی مواجه خواهد کرد. سوم آنکه نبود شفافیت در اعتبارات دستگاهی، عدم ارائه جداول برنامهای، پراکندگی ردیفهای متفرقه و گسترش درآمدهای اختصاصی، نقاط ضعف جدی بودجه۱۴۰۴ هستند. در مقابل، تلاش برای همراستایی با احکام برنامه هفتم، درج تکالیف فرابودجهای در جداول و افزایش سرمایه بانکها از نکات مثبت بودجه محسوب میشود. مهمترین آنها هدفمندسازی یارانهها و تقویت بنیه دفاعی است که همچنان فرابودجهای باقی ماندهاند.

بودجه هدفمندی برای سال۱۴۰۴ حدود ۱۰۴۶هزارمیلیارد تومان است که ۱۹درصد کل مصارف دولت را تشکیل میدهد و ۳۸درصد رشد دارد. عدم درج این ارقام در سقف بودجه باعث کاهش شفافیت و دشواری تحلیل ارقام کلان میشود. چالشهای جدی هدفمندی از کسری مزمن تا ناترازی قیمت حاملهای انرژی در همین بخش نمود پیدا کرده است. در این شرایط، کارشناسان تاکید دارند که پایدارسازی منابع لازم برای تکالیف مستمر، افزایش شفافیت هزینهای دستگاهها، حرکت جدی به سمت بودجهریزی برنامهمحور و توجه به روندهای نگرانکننده در متغیرهای کلان بودجهای مهمترین گامهایی هستند که دولت در راستای بهبود وضعیت بودجه باید در دستور کار خود قرار دهد.