شوک ناگهانی به ابزارهای ریسکپذیر بازار سهام؛

بقای اهرمیها در تلاطم بورس

پرنوسان در دل نوسان

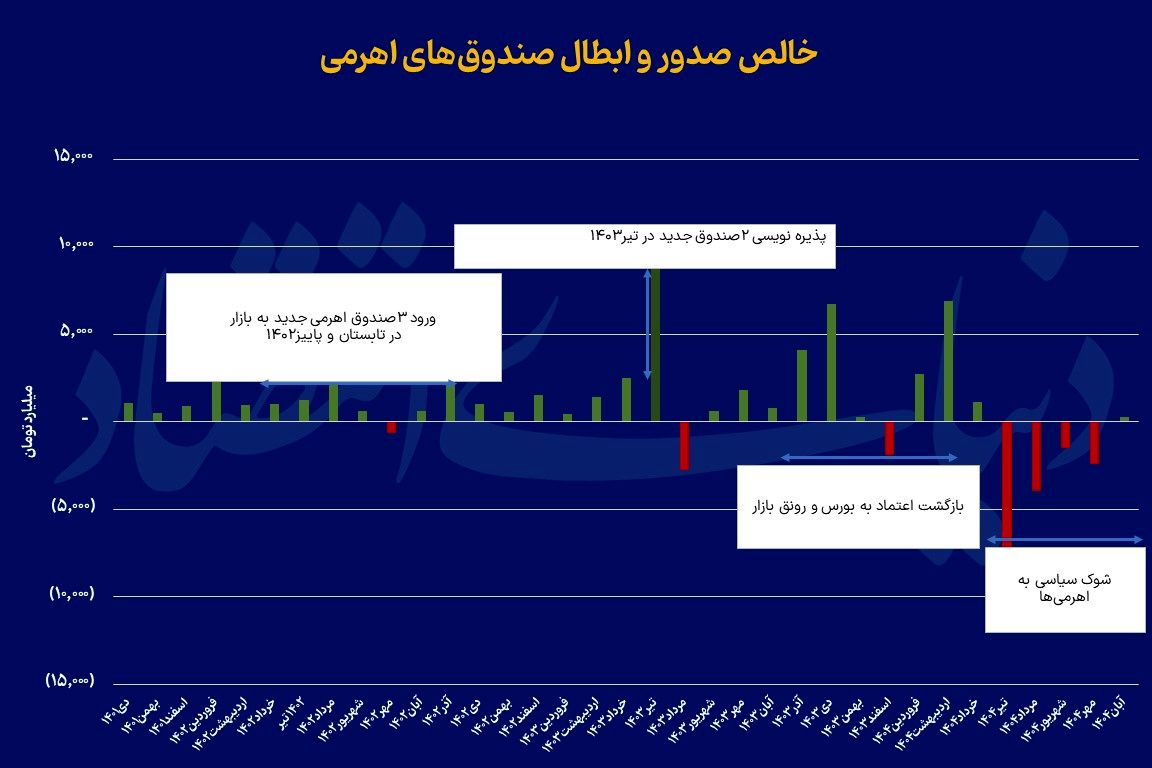

صندوقهای اهرمی از اواخر سال۱۴۰۱ بهتدریج جای خود را در سبد سرمایهگذاران باز کردند. در آن مقطع، با حضور تنها یک صندوق اهرمی در بازار، همزمان با رونق بورس از اسفندماه ۱۴۰۱ تا اردیبهشت ۱۴۰۲، خالص صدور واحدهای اهرمی(با کسر ابطالها) به حدود ۴هزار و ۵۰۰میلیاردتومان رسید. این استقبال، بیش از آنکه ناشی از تنوع ابزار باشد، ریشه در خوشبینی به آینده بازار و تمایل سرمایهگذاران به استفاده از اهرم برای کسب بازدهی بالاتر داشت. در تابستان و پاییز ۱۴۰۲، اگرچه شرایط عمومی بازار چندان مساعد نبود و بورس یکی از دورههای رکودی خود را سپری میکرد، اما ورود سه صندوق اهرمی جدید باعث شد تراز صدور همچنان مثبت باقیبماند.

از خرداد تا آبان همان سال، حدود ۵هزار میلیاردتومان پول جدید وارد این ابزارهای پرریسک شد. این اتفاق در شرایطی رخداد که بازار سهام با بیاعتمادی ناشی از تصمیمات خلقالساعه و ابهامهای سیاستگذاری دستوپنجه نرم میکرد. به بیان دیگر، بخشی از پولهای پارکشده، با نگاه میانمدت و خوشبینی به بازگشت بازار با ورود ابزارهای جدید، مسیر اهرمیها را در پیش گرفتند.

رکورد تاریخی در تیر ۱۴۰۳

سال ۱۴۰۳ با فضای سیاسی و انتخاباتی همراه شد و همزمان دو صندوق اهرمی دیگر نیز وارد بازار شدند. پذیرهنویسی این صندوقها باعث شد در تیرماه ۱۴۰۳ رکورد کمسابقهای در تراز صدور واحدهای اهرمی بهثبت برسد. تنها در یک ماه، بیش از ۱۱هزار میلیاردتومان پول حقیقی وارد این صندوقها شد. این رقم، علاوهبر اثر پذیرهنویسی، نشاندهنده سطح بالای خوشبینی سرمایهگذاران به آینده بورس در آن مقطع بود.

روند مثبت صدور واحدهای اهرمی در تابستان و پاییز ۱۴۰۳، همزمان با رشد نرخ ارز و افزایش انتظارات تورمی ادامه یافت. از شهریور ۱۴۰۳ تا خرداد سالجاری، در مجموع حدود ۲۳هزار میلیاردتومان خالص صدور در این صندوقها ثبت شد. این اعداد نشان میدهد؛ اهرمیها در این بازه، به مقصد اصلی سرمایهگذاران ریسکپذیر تبدیل شدهبودند.

چرخش ناگهانی ورق اهرمیها

اما سالجاری نقطهعطفی در رفتار سرمایهگذاران اهرمی بود. همزمان با تشدید تنشهای سیاسی و نظامی و تعطیلی مقطعی بازار، ورق برای این ابزارها برگشت. افت ناگهانی قیمتها در تابستان، باعث شد موجی از ابطال واحدهای اهرمی شکل بگیرد. فروش گسترده واحدها توسط سرمایهگذاران، صندوقهای اهرمی را ناچار بهفروش سهام موجود در سبد این صندوقها برای تامین نقدینگی ابطال کرد؛ موضوعی که فشار مضاعفی بر بازار وارد آورد و رکود را تشدید کرد.

از تیرماه تا پایان مهرماه، بیش از ۱۶هزار میلیاردتومان خالص ابطال در صندوقهای اهرمی ثبت شد. این عدد نشاندهنده سطح بیسابقهای از ریسکگریزی درمیان سرمایهگذاران این ابزارهاست. نکته قابلتوجه آنکه حتی با وجود رشد شاخصهای سهامی از کف شهریورماه، روند ابطال همچنان ادامه داشت. به بیان سادهتر، بازار رشد کرد اما سرمایهگذاران اهرمی هنوز این رشد را باور نکردند.

بیاعتمادی به رشد بازار

یکی از مهمترین نکات رفتاری این دوره، همین واگرایی میان روند شاخص و تراز صدور اهرمیهاست. معمولا در ابتدای رالیهای صعودی بزرگ، بازار زودتر از پول حرفهای حرکت میکند و سرمایهگذاران ریسکپذیر با کمی تاخیر و پس از اطمینان از پایداری رشد، وارد میشوند.

دادههای آبانماه نشان میدهد؛ احتمالا از این مقطع،بار دیگر تراز صدور در حال مثبتشدن است؛ نشانهای از بازگشت تدریجی اعتماد به بازار که در صورت عدمتشدید تنش میتواند ادامهدار باشد. بررسی سهساله تراز صدور و ابطال صندوقهای اهرمی نشان میدهد این ابزارها نهتنها آینهای از رفتار سرمایهگذاران ریسکپذیر هستند، بلکه میتوانند بهعنوان شاخصی پیشنگر از تغییر فازهای بازار مورداستفاده قرار گیرند. ورود زودهنگام پول به اهرمیها در سالهای ۱۴۰۲ و ۱۴۰۳، خروج زودتر از ترس عمومی در سالجاری و بیاعتمادی به رشد شهریورماه، همگی نشان میدهند که پول اهرمیها چند گام جلوتر از شاخص حرکت میکند.

اهرمیها در تلاطم بورس آسیبپذیرند، اما همین آسیبپذیری آنها را به دماسنج دقیقتری از احساسات بازار تبدیل کردهاست. اگر تراز صدور این صندوقها دوباره به شکل پایدار مثبت شود، میتوان آن را نشانهای از بازگشت اعتماد سرمایهگذاران حرفهای و ریسکپذیر به آینده بورس دانست؛ نشانهای که شاید پیش از آنکه در نماگرهای قیمتی دیده شود، در رفتار این صندوقها قابلمشاهده است.