بررسی تحولات بورس کالا در هفته گذشته

رشد طلا در تلاطمهای آتشبس

در هفته منتهی به ۱۰ آوریل ۲۰۲۶، بازار جهانی طلا تحتتاثیر همزمان عوامل ژئوپلیتیک، نوسانات انرژی و انتظارات سیاست پولی، یکی از پرنوسانترین دورههای کوتاهمدت خود در سال جاری را تجربه کرد. بررسی منابع معتبر تحلیلی و خبری نشان میدهد که این هفته موج جدیدی از نااطمینانیها بازار طلا را با خود همراه کرد.

به لحاظ قیمتی، طلا پس از افت شدید در اواخر مارس، در این هفته نشانههایی از بازیابی از خود نشان داد. قیمت هر اونس طلا در میانه هفته تا حدود ۴هزار و ۷۴۰ دلار افزایش یافت و به بالاترین سطح سههفتهای نزدیک شد. به نظر میرسد این رشد ناشی از تضعیف دلار آمریکا و کاهش نسبی نگرانیهای تورمی بود که جذابیت داراییهای امن مانند طلا را افزایش داد. با این حال، روند صعودی پایدار نبود و در برخی بازارهای منطقهای کاهش مقطعی قیمت نیز مشاهده شد که نشاندهنده ماهیت ناپایدار تقاضا در کوتاهمدت است.

مهمترین محرک بازار در این هفته، تحولات ژئوپلیتیک بهویژه آتشبس موقت میان آمریکا و ایران بود. این رویداد باعث سقوط شدید قیمت نفت در ابتدای هفته و سپس بازگشت نسبی آن شد. از یکسو کاهش قیمت انرژی انتظارات تورمی را تعدیل کرد و فضا را برای رشد طلا فراهم ساخت؛ اما از سوی دیگر، شکنندگی این آتشبس و تداوم ریسکهای منطقهای بهویژه در تنگه هرمز موجب شد تقاضای سفتهبازانه برای طلا با احتیاط همراه باشد. به بیان دیگر، طلا بین دو نیروی متضاد یعنی کاهش تورم و تداوم نااطمینانی سیاسی در نوسان بود.

در حوزه جریان سرمایه، دادهها نشان میدهد که بازار مشتقات طلا با افزایش «اوپن اینترست» همراه بوده است که نشانهای از ورود بازیگران جدید و افزایش مشارکت سرمایهگذاران است، هرچند حجم معاملات روزانه کاهش یافته است. این ترکیب معمولا به معنای شکلگیری موقعیتهای جدید در شرایط عدم قطعیت است و هنوز خبری از شکلگیری یک روند پایدار در بازار طلا نیست.

از منظر کلان، فشارهای ناشی از بازار انرژی همچنان عامل کلیدی باقی ماند. در هفتههای اخیر، جهش قیمت نفت برخی کشورها را وادار کرده تا برای تامین نقدینگی، حتی بخشی از ذخایر طلای خود را بفروشند. این موضوع در کوتاهمدت میتواند عرضه فیزیکی طلا را افزایش داده و مانع رشد سریع قیمت شود. همزمان، نرخهای بهره بالا و بازدهی اوراق خزانهداری آمریکا همچنان بهعنوان یک عامل محدودکننده برای طلا عمل میکنند.

در جمعبندی تحلیلی، رفتار طلا در این هفته را باید در چارچوب یک اصلاح بزرگتر پس از رشد تاریخی سالهای ۲۰۲۴ و ۲۰۲۵ ارزیابی کرد. قیمت طلا که در ژانویه ۲۰۲۶ به رکوردهای بالای ۵هزار و ۵۰۰ دلار رسیده بود، وارد فاز اصلاحی شده و اکنون در محدودهای پرنوسان تثبیت میشود. با این حال، بسیاری از تحلیلگران معتقدند روند بلندمدت همچنان صعودی باقی مانده و عوامل ساختاری مانند خرید بانکهای مرکزی و تنشهای ژئوپلیتیک از قیمت حمایت میکنند.

در نتیجه، هفته منتهی به ۱۰ آوریل بازار طلا با تعادل نسبی همراه شد که همچنان به عقیده تحلیلگران این تعادل ناپایدار است. بازگشت نسبی قیمتها در کوتاهمدت، اما در بستری از ریسکهای بالا و عدم قطعیت که مسیر آینده طلا را همچنان وابسته به تحولات سیاسی و سیاستهای پولی نگه میدارد.

رنده معکوس دلار

با اعلام خبر آتشبس میان تهران و واشنگتن، بازارهای مالی داخلی و جهانی وارد فاز تازهای از تحولات شدند؛ تحولاتی که بیش از هر چیز خود را در رفتار نرخ ارز و داراییهای امن نشان داد. در بازار غیررسمی ارز، دلار که طی هفتههای پیش از آن به دلیل افزایش ریسکهای سیاسی و انتظارات تورمی تا کانال ۱۶۰ هزار تومان پیشروی کرده بود، با انتشار خبر آتشبس با یک چرخش قابلتوجه مواجه شد. این تغییر جهت، عمدتا ناشی از کاهش سطح نااطمینانیها و تعدیل انتظارات فعالان بازار بود.

در نتیجه، قیمت هر برگ اسکناس آمریکایی وارد یک مسیر نزولی شد و تا محدوده ۱۵۲ هزار تومان عقبنشینی کرد. این کاهش را میتوان واکنشی طبیعی به افت ریسکهای ژئوپلیتیک دانست؛ چرا که در شرایط کاهش تنش، تقاضای سفتهبازی برای ارز نیز تا حدی فروکش میکند. بهدنبال این تحول، بازارهای داخلی نیز در روزهای ابتدایی پس از اعلام آتشبس، نشانههایی از بازگشت به تعادل را بروز دادند و حجم معاملات با ثبات نسبی همراه شد.

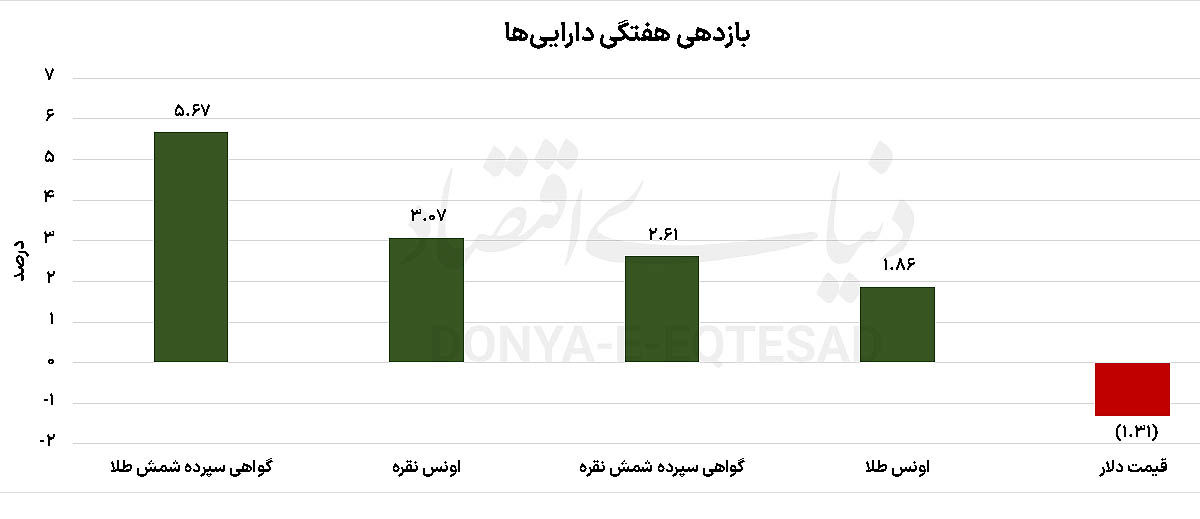

با این حال، این روند نزولی چندان پایدار نماند. تردیدها درباره پایداری آتشبس و نبود قطعیت در خصوص آینده روابط ایران و آمریکا، موجب شد تا بخشی از کاهش قیمت دلار جبران شود. در ادامه، دلار بار دیگر تا سطح ۱۵۶ هزار و ۵۰۰ تومان افزایش یافت و در همین محدوده مورد دادوستد قرار گرفت. در مجموع، بازار ارز هفته گذشته را با کاهش حدود ۱.۳درصدی به پایان رساند؛ کاهشی که هرچند محدود بود، اما نشاندهنده حساسیت بالای این بازار به تحولات سیاسی و انتظارات روانی است.

نوسان ۵درصدی شمش طلا

درحالیکه دلار در مسیر اصلاح قیمتی قرار داشت، بازار طلا رفتاری متفاوت از خود نشان داد. شمش طلا، بهعنوان یکی از مهمترین داراییهای امن، با رشد قیمتی قابلتوجهی همراه شد. این رشد، تا حد زیادی تحت تاثیر افزایش قیمت طلای جهانی بود که در هفته گذشته بازدهی حدود ۱.۸۶درصدی را ثبت کرد و زمینهساز رشد نزدیک به ۵درصدی گواهی سپرده شمش طلا در بازار داخلی شد.

علاوه بر عامل جهانی، یکی از دلایل مهم افزایش قیمت شمش طلا در بورس کالا، فاصله میان ارزش ذاتی و قیمت معاملاتی این دارایی بود. در واقع، در مقطعی ارزش ذاتی شمش طلا بالاتر از قیمت تابلوی معاملاتی قرار داشت و همین موضوع، جذابیت خرید را برای سرمایهگذاران افزایش داد. این اختلاف باعث شد بخشی از نقدینگی به سمت بازار گواهی شمش طلا حرکت کند و تقاضا برای این دارایی افزایش یابد.

بر اساس محاسبات، با در نظر گرفتن نرخ دلار حدود ۱۵۶ هزار و ۵۵۰ تومان و قیمت جهانی طلا در سطح ۴ هزار و ۷۸۲ دلار، ارزش ذاتی هر گواهی شمش طلا در حدود ۲میلیون و ۴۰۷ هزار تومان برآورد میشود. این در حالی است که قیمت معاملاتی این گواهی در بورس کالا حدود ۲میلیون و ۴۲۸ هزار تومان است. به این ترتیب، یک حباب مثبت اندک در این بازار شکل گرفته که هرچند محدود است، اما میتواند در کوتاهمدت بخشی از تقاضا را تعدیل کند.

روند آتی بازار طلا تا حد زیادی به تحولات سیاسی و نتایج احتمالی مذاکرات میان ایران و آمریکا وابسته خواهد بود. در صورت تثبیت شرایط سیاسی و کاهش تنشها، ممکن است بخشی از تقاضای احتیاطی برای طلا کاهش یابد؛ اما در صورت بازگشت نااطمینانیها، این فلز گرانبها همچنان میتواند بهعنوان پناهگاه امن سرمایهگذاران عمل کند.

کارنامه ضعیف شمش نقره

برخلاف طلا که روندی نسبتا باثبات و صعودی را تجربه کرد، نقره با نوسانات بیشتری همراه بود. در بازار جهانی، قیمت هر اونس نقره در هفته گذشته بیش از ۳درصد افزایش یافت که در نگاه نخست، میتوانست زمینهساز بازدهی قابلتوجهی در بازار داخلی شود. با این حال، عملکرد گواهی سپرده شمش نقره در بورس کالا چندان رضایتبخش نبود.

یکی از مهمترین دلایل این عملکرد ضعیف، وجود حباب مثبت قابلتوجه در قیمت گواهی شمش نقره طی روزهای گذشته است. این حباب، که ناشی از رشد سریع قیمتها و افزایش هیجانی تقاضا در مقاطع قبلی بوده، باعث شده تا در شرایط فعلی، بخشی از سرمایهگذاران تمایل کمتری به ورود به این بازار داشته باشند. در نتیجه، تقاضا برای شمش نقره نسبت به طلا محدودتر شده و این دارایی نتوانسته از رشد جهانی قیمتها بهطور کامل بهرهمند شود.

با توجه به شرایط فعلی، به نظر میرسد در صورتی که روند صعودی در بازار فلزات گرانبها ادامه یابد، شمش نقره همچنان عملکردی ضعیفتر نسبت به طلا از خود نشان دهد. این تفاوت عملکرد را میتوان ناشی از ترکیبی از عوامل بنیادی، سطح حباب قیمتی و رفتار متفاوت سرمایهگذاران در مواجهه با این دو دارایی دانست. در چنین شرایطی، انتخاب میان طلا و نقره برای سرمایهگذاری، نیازمند دقت بیشتر و توجه به متغیرهای کلان اقتصادی و سیاسی خواهد بود.