یک اقتصاددان دستاوردهای اقتصاد کلان در چهاردهه اخیر را تشریح کرد؛

چرا امروزه مبارزه با تورم آسانتر است؟

تورمی که در سال ۲۰۲۱ در ایالات متحده و حوزه یورو ظهور کرد، بسیار سریع بود و به سرعت منجر به جهشی بیش از ۹درصد در ایالات متحده و ۱۰درصد در حوزه یورو شد. کاهش سرعت تورم پس از رسیدن به این اوجها نیز به همان اندازه قابلتوجه است. در واقع، نرخ کاهش (تاکنون) حتی سریعتر از نرخ افزایش بود. در اکتبر ۲۰۲۳، نرخ تورم در ایالات متحده به ۳.۲درصد و در حوزه یورو به ۲.۹درصد کاهش یافته بود که کسری از اوجهای سال ۲۰۲۲ است. این امر به مساله منابع افزایش اخیر تورم منجر میشود.

برای درک ماهیت پدیده تورم کنونی، مقایسه آن با محیط تورمی دوره ۱۹۸۰-۱۹۷۰ مفید است. این کاری است که قصد داریم انجام دهیم. ما افزایش اخیر تورم را با افزایشی که در دوره ۱۹۸۰-۱۹۷۹ رخ داد مقایسه میکنیم. با مقایسه این دو دوره امیدواریم ماهیت آخرین اپیزود تورمی را روشن کنیم.

مبادله بین تورم و بیکاری

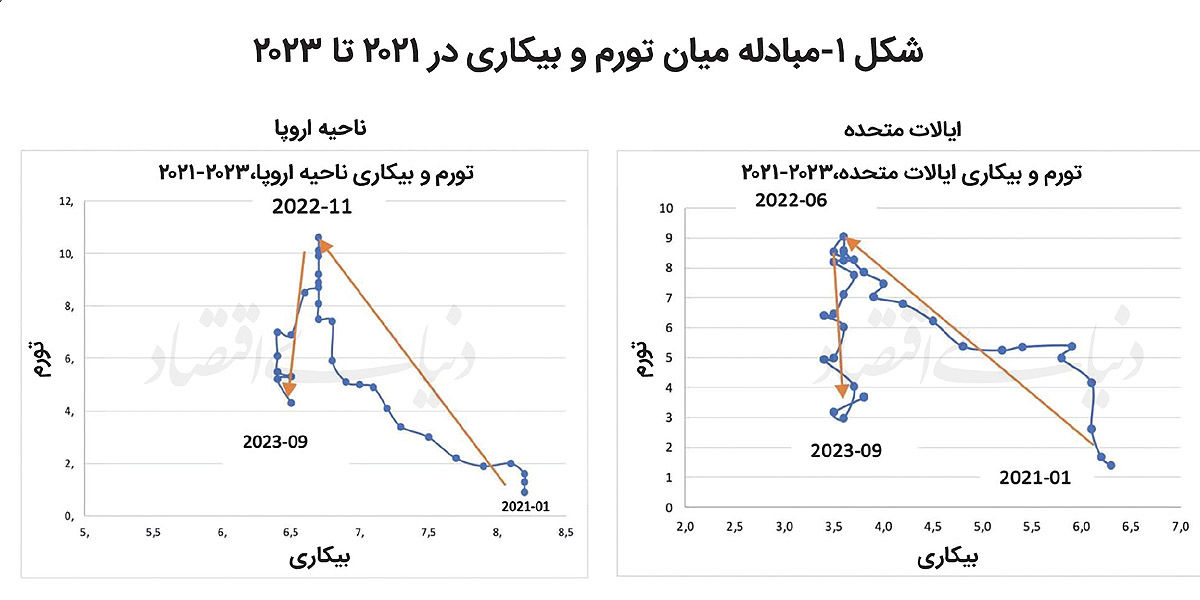

ما با مقایسه مبادله بین تورم و بیکاری در دوره کنونی با دوره ۱۹۸۵-۱۹۷۹ شروع میکنیم. ما آلمان را به عنوان نماینده کشورهای حوزه یورو در آن زمان انتخاب کردهایم. در شکل ۱ این مبادله را در حوزه یورو و ایالات متحده در دوره ۲۰۲۳-۲۰۲۱ ارائه میدهیم.

بارزترین ویژگی مقایسه بین دو شکل این است که ماهیت افزایش تورم در دو دوره بسیار متفاوت بود. در دوره ۱۹۸۵-۱۹۷۹ حرکت ساعتگرد بود. در مرحله اول، افزایش تورم همزمان با افزایش زیاد بیکاری در آلمان و ایالات متحده (و همچنین در اکثر کشورهای دیگر اروپایی) رخ داد. مشاهده میکنیم که تورم آلمان از ۲.۵درصد در ژانویه ۱۹۷۹ به نزدیک ۸درصد در اکتبر ۱۹۸۱ افزایش یافت درحالیکه بیکاری در همان دوره دو برابر شد. افزایشهای مشابهی در ایالات متحده مشاهده میشود. در مرحله دوم، سیاستهای ضدتورمی بانکهای مرکزی تاثیر خود را نشان داد و تورم کاهش یافت.

اما در این مرحله دوم، بیکاری همچنان به شدت افزایش یافت. یک مرحله سوم نیز وجود دارد. این زمانی است که بیکاری دوباره شروع به کاهش کرد. ایالات متحده در پایان سال ۱۹۸۲ به این مرحله رسید. آلمان مدت زمان بیشتری طول کشید تا به این مرحله برسد. در پایان سال ۱۹۸۵ آلمان هنوز به آن نرسیده بود. این اتفاق تنها در نیمه دوم دهه ۱۹۸۰ افتاد.

افزایش اخیر تورم از نظر ماهیت بسیار متفاوت بود. حرکت در فضای تورم-بیکاری اکنون پادساعتگرد است. افزایش تورمی که در آغاز سال ۲۰۲۱ شروع شد (مرحله اول) همزمان با کاهش شدید بیکاری در هر دو کشور ایالات متحده و حوزه یورو بود. در مرحله دوم که از نیمه دوم سال ۲۰۲۲ آغاز شد، تورم به میزان قابلتوجهی کاهش یافت درحالیکه بیکاری تقریبا ثابت ماند.

چگونه میتوانیم این را درک کنیم؟ ما با تمرکز اول بر ماهیت شوکهایی که در این دو دوره به این کشورها وارد شد، به این سوال پاسخ خواهیم داد. سپس شرایط اولیهای که در زمان وقوع شوکها وجود داشت را بحث خواهیم کرد.

ماهیت شوکها

دهه ۱۹۷۰ با شوکهای عرضه گسترده مشخص میشد. قیمت نفت از اوایل دهه ۱۹۷۰ تا پایان دهه ۱۹۷۰ ده برابر افزایش یافت. تنها در سال ۱۹۷۹ بیش از دو برابر شد. ما از نظریه اقتصادی میدانیم که یک شوک عرضه منفی منجر به افزایش قیمتها و کاهش تولید میشود که دومی معمولا به بیکاری بیشتر منجر میشود. این همان چیزی است که در دهه ۱۹۷۰ اتفاق افتاد.

تجربه اخیر نشان میدهد که منبع تورم یک شوک مثبت تقاضا بوده است. نظریه اقتصادی به ما میگوید که چنین شوکی منجر به قیمتهای بالاتر و تولید بیشتر (و در نتیجه بیکاری کمتر) میشود. این همان چیزی است که در دوره ۲۰۲۳-۲۰۲۱ مشاهده میکنیم (شکل ۱ را ببینید). بنابراین، دوره ۱۹۸۵-۱۹۷۹ عمدتا با یک شوک عرضه بزرگ مشخص میشد، درحالیکه دوره اخیر به نظر میرسد تحت سلطه یک شوک تقاضای بزرگ است.

تحلیل قبلی این سوال را مطرح میکند که چگونه تشخیص دوره اخیر به عنوان یک شوک تقاضا را با این مشاهده که در آن دوره شوکهای عرضه منفی بزرگی نیز وجود داشت، سازگار کنیم؟ این شوکهای عرضه منفی ناشی از اختلال در خطوط تامین در طول همهگیری کرونا و افزایش بسیار زیاد قیمت گاز و در درجه کمتری قیمت نفت بود.

تکامل قیمت گاز طبیعی نیز این را نشان میدهد. افزایش قیمت گاز بسیار بزرگ بود و در طول چند ماه پنج برابر شد تا در آگوست ۲۰۲۲ به اوج خود رسید. با این حال، سرعت کاهش آن به همان اندازه حیرتانگیز است. بنابراین، این یک شوک عرضه بزرگ، اما در عین حال بسیار موقتی بود. کاهش شدید پس از اوت۲۰۲۲ یکی از عوامل توضیحدهنده کاهش سریع تورم از پاییز ۲۰۲۲ به بعد است، به ویژه در حوزه یورو که بیشتر به قیمت گاز وابسته است.

شواهد مربوط به قیمت نفت دو چیز را نشان میدهد. اولا، هنگام مقایسه دوره ۱۹۸۰-۱۹۷۰ با امروز، این نکته جالب است که ببینیم افزایش قیمت نفت در دهه ۱۹۷۰ چقدر بزرگ بود. در آن دوره قیمت نفت بیش از ده برابر افزایش یافت (از حدود ۳ دلار در هر بشکه در سال ۱۹۷۰ به ۳۹ دلار در هر بشکه در سال ۱۹۸۱). در مقابل، افزایشهای اخیر قیمت نفت بیشتر از موارد مشاهده شده در دورههای ۲۰۰۸-۲۰۰۵ و ۲۰۱۲-۲۰۱۰ نبود. ثانیا، افزایش قیمت نفت در دهه ۱۹۷۰ ماهیتی دائمی داشت. پس از افزایش در دهه ۱۹۷۰، قیمت نفت هرگز به سطح قبل از افزایش نزدیک نشد. این در تضاد با دوره پس از همهگیری است: تغییرات مشاهده شده از زمان همهگیری حول سطوح قیمت نفت حاصل از سال ۲۰۰۰ بوده است.

نتیجه میگیریم که در واقع پس از سال ۲۰۲۰ شوکهای عرضه وجود داشت، اما در مقایسه با دوره ۱۹۸۰-۱۹۷۰، کممایهتر و مهمتر از آن موقتی بودند.

شوک تقاضایی که در دوره ۲۰۲۲-۲۰۲۰ رخ داد، ریشه در برنامههای محرک مالی گسترده آغاز شده توسط مقامات بودجهای در طول همهگیری داشت. این موارد را در دادههایی میتوان مشاهده کرد که ترازهای اولیه بودجه تعدیل شده ادواری در ایالات متحده و حوزه یورو را ارائه میدهند. در سال ۲۰۲۰ هر دو کشور درگیر برنامههای محرک مالی شدند که بیش از ۵درصد تولید ناخالص داخلی بود.

علاوه بر این، این انبساط مالی گسترده توسط بانکهای مرکزی این دو کشور پولسازی شد. هم فدرالرزرو ایالات متحده و هم بانک مرکزی اروپا در همان دوره مقادیر زیادی اوراق قرضه دولتی خریداری کردند. از فوریه ۲۰۲۰ تا پایان سال ۲۰۲۱، فدرالرزرو حدود ۵تریلیون دلار و بانک مرکزی اروپا ۴ تریلیون یورو اوراق قرضه دولتی خریداری کرد و بدین ترتیب اندازه ترازنامههای خود را دو برابر کرد. این خریدها از کسری بودجه انباشته دولت ایالات متحده و دولتهای حوزه یورو فراتر رفت. این یک مورد کتاب آموزشی اقتصاد از یک انبساط بودجه بزرگ تامین مالی شده با ابزار پولی بود و همانطور که این کتابهای درسی تاکید میکنند، جای تعجب نیست که این امر منجر به افزایش تورم شد.

شرایط اولیه

شرایط اولیهای که در زمان افزایش تورم در سال ۱۹۷۹ و زمانی که در سال ۲۰۲۱ رخ داد وجود داشت، بسیار متفاوت بود. پیش از شوک عرضه سال ۱۹۷۹، یک افزایش تدریجی در تورم و انتظارات تورمی وجود داشت. شوکهایی که در طول سالهای ۲۰۲۲-۲۰۲۰ رخ داد، با دورهای از تورم پایین همراه شده بود. این تفاوت مهم است. این امر باعث شد انتظارات تورمی در طول دوره تورمی اخیر در سطح نسبتا پایینی ثابت بماند. این اتفاق برای ایالات متحده تایید میشود که انتظارات تورمی ضمنی به دست آمده از نرخهای مبادله تورم را نشان میدهد. مشاهده میکنیم که در طول دوره ۲۰۲۳-۲۰۲۱، انتظارات تورمی نزدیک به ۲درصد ثابت ماند بهرغم اینکه تورم به شدت افزایش یافته بود.

پدیده مشابهی توسط بانک مرکزی اروپا (۲۰۲۳) در حوزه یورو مشاهده شد، جایی که انتظارات تورمی حول ۲درصد ثابت ماند. این ویژگی راه طولانی را در توضیح اینکه چرا سیاستهای پولی ضدتورمی منجر به کاهش سریع تورم بدون افزایش بیکاری شد، طی میکند. نیازی به شکستن انتظارات تورمی با ایجاد یک رکود عمیق نبود.

تضاد با دوره ۱۹۸۵-۱۹۷۹ آشکار است. تورم از پیش موجود در آن دوره به این نتیجه انجامید که وقتی شوکها رخ داد، انتظارات تورمی لنگرگاه نداشتند. این انتظارات همچنان بالا باقی ماند. همچنین کمک میکند توضیح دهد که چرا سیاستهای ضدتورمی در آن زمان نه تنها مدت زمان بیشتری برای کاهش تورم برد، بلکه منجر به افزایش زیاد بیکاری نیز شد. برای شکستن انتظارات تورمی، اقتصادها باید به رکودهای عمیقی سوق داده میشدند که منجر به افزایش چشمگیر بیکاری میشد.

این شرایط اولیه مساعد در آغاز افزایش اخیر تورم از آسمان نیفتاده است. آنها نتیجه تغییرات نهادی و ساختاری هستند که از دهه ۱۹۸۰ رخ داده است. به ویژه، بانکهای مرکزی مستقل شدند. علاوه بر این، در نتیجه تغییر پارادایمی که پس از سال ۱۹۸۰ رخ داد، بسیاری از کشورها فرآیند اصلاحات و مقرراتزدایی را آغاز کردند، به ویژه در بازارهای محصول، که به هموارتر شدن فرآیند ضدتورمی کمک کرد.

نتیجهگیری و پیامدهای سیاستی

از تحلیل قبلی، دو عامل را میتوان استخراج کرد که ما را به این نتیجه میرساند که مبارزه با تورم اکنون باید بسیار آسانتر از آن زمان باشد.

اول، در دهههای ۱۹۸۰-۱۹۷۰ بانکداران مرکزی با معضل ناشی از شوکهای عرضه مواجه بودند: سیاستی با هدف کنترل تورم لزوما رکود را تشدید میکند؛ سیاستی با هدف اجتناب از رکود منجر به تورم بیشتر میشود. بانکهای مرکزی مجبور بودند انتخاب سختی انجام دهند. در نهایت آنها مبارزه با تورم را انتخاب کردند، اما این به قیمت بالایی تمام شد: بیکاری به طور قابلتوجهی افزایش یافت.

بانکهای مرکزی مجبور بودند اقتصاد را بیشتر به سمت رکود سوق دهند تا در مبارزه با تورم موفق باشند. این امر اغلب منجر به تردید در میان سیاستگذاران پولی و طولانی شدن دوره دردناک ضدتورمی میشد.

تضاد با سیاستهای ضدتورمی امروزی شدید است. وقتی بانکهای مرکزی شروع به افزایش نرخ بهره کردند، با یک معضل مواجه نبودند زیرا شوکهایی که افزایش تورم را هدایت میکردند عمدتا از سمت تقاضا میآمدند. آنها میتوانستند نرخ بهره را افزایش دهند و در نتیجه تورم را کاهش دهند و همزمان شرایط اقتصادی رونقیافته را کاهش دهند. نیازی به ایجاد رکود نبود. بنابراین، هزینههای اقتصادی و اجتماعی سیاستهای ضدتورمی تاکنون در ایالات متحده و حوزه یورو اندک باقی مانده است. این امر، وظیفه بانکهای مرکزی در کاهش تورم را تسهیل کرد.

دومین عامل تسهیل کننده مبارزه با تورم در دوره اخیر، مربوط به شرایط اولیه مساعد است. در آغاز افزایش اخیر تورم، انتظارات تورمی پایین و در ۲درصد ثابت بود و در طول فرآیند ضد تورمی نیز اینگونه باقی ماند. در نتیجه و برخلاف دوره ۱۹۸۵-۱۹۷۹، بانکهای مرکزی مجبور نبودند اقتصاد را به سمت یک رکود عمیق سوق دهند تا انتظارات تورمی بالا را مهار کنند.

یک عامل ممکن است مبارزه با تورم امروز را در مقایسه با دهههای ۱۹۸۰-۱۹۷۰ پیچیده کند. این عامل، مازاد بزرگ نقدینگی (پایه پولی) در سیستم مالی است که میراث سیاستهای تسهیل کمی گذشته است. این مازاد باید حذف شود. بانکهای مرکزی مانند فدرالرزرو و بانک مرکزی اروپا با سرمایهگذاری مجدد نکردن در اوراق قرضه دولتی در زمان سررسید آنها، شروع به کوچک کردن ترازنامههای خود کردهاند. در نتیجه این سیاست، مقدار پایه پولی به تدریج در حال کاهش است. این فرآیند زمانبر خواهد بود زیرا فروش گسترده اوراق قرضه دولتی توسط بانکهای مرکزی باعث آشفتگی در بازار اوراق قرضه دولتی میشد. همچنین منجر به زیانهای قابلتوجهی برای بانکهایی میشد که سبد بزرگی از اوراق دارند و میتواند ثبات سیستم بانکی را به خطر بیندازد.

ما در جای دیگر استدلال کردهایم که کاهش پیوسته در اندازه ترازنامه بانکهای مرکزی در دورهای پنج تا ده ساله کاملا بدون بیثبات کردن سیستم بانکی امکانپذیر است. یکی از راههای دستیابی به این هدف، ایجاد یک سیستم موقت دو لایه از الزامات ذخیره است.

نتیجه میگیریم که به شرط وقوع نیافتن شوکهای مخرب جدید، سیاستهای ضدتورمی آغازشده توسط بانکهای مرکزی از سال ۲۰۲۱ باید در مقایسه با دهههای ۱۹۸۰-۱۹۷۰، زمانی که این سیاستها منجر به رنج انسانی زیادی شد، به مسیر سریعتر و کمهزینهتری برای دستیابی به ثبات قیمتی منجر شوند. با این حال، این خطر وجود دارد که مقامات پولی هم در حوزه یورو و هم در ایالات متحده، تحتتاثیر تجربه آن دوره، نرخ بهره را بیش از حد بالا و برای مدت طولانی افزایش دهند و رکودی غیرضروری ایجاد کنند. بانکداران مرکزی که دهه ۱۹۸۰ را به یاد میآورند، ممکن است مانند ژنرالهایی که جنگ قبلی را میجنگند، این دیدگاه را حفظ کنند که تورم تنها پس از یک رکود میتواند از بین برود. این در دهه ۱۹۸۰ درست بود. اما امروز نیست.