گزارش شورای جهانی طلا از عملکرد درخشان فلز زرد حکایت دارد؛

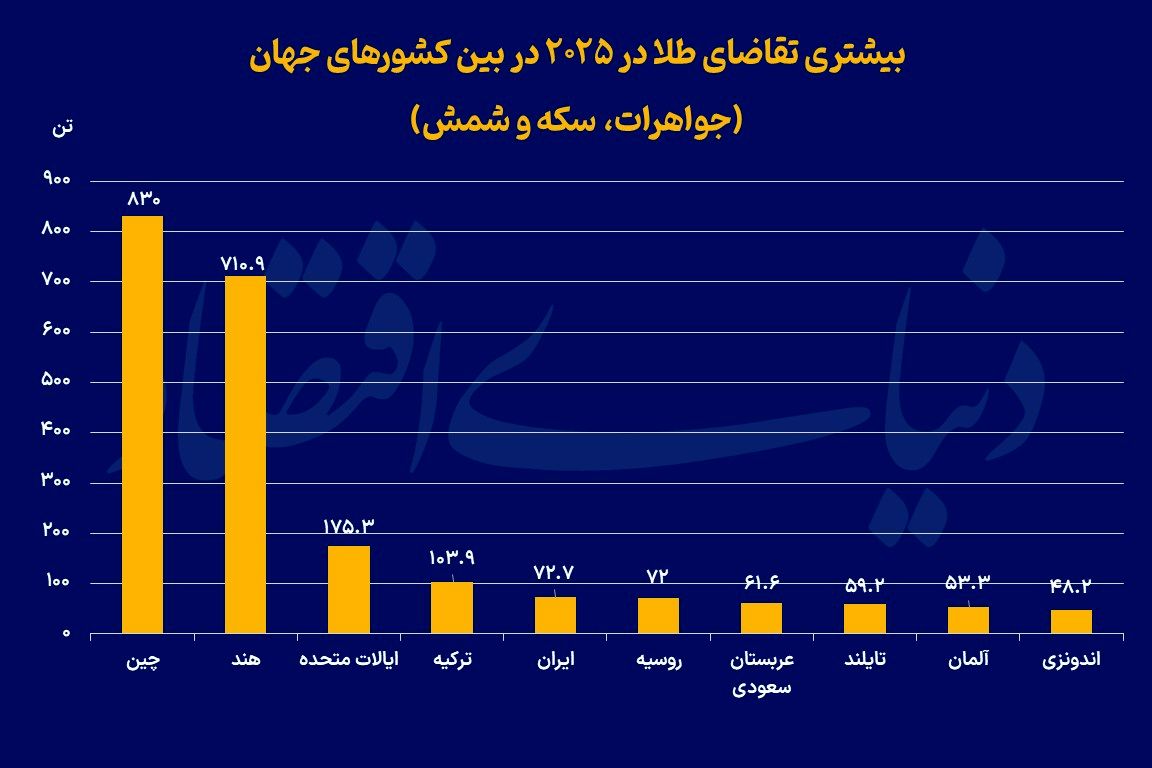

بزرگترین خریداران طلای ۲۰۲۵

محمدحسین حسینی: سال ۲۰۲۵ نقطه عطفی در تاریخ بازار طلا بود؛ سالی که هم حجم تقاضا و هم قیمت، رکوردهای بیسابقهای را ثبت کردند و همین تجربه، چشمانداز قیمت طلا در ۲۰۲۶ را در کانون توجه قرار داده است. عبور تقاضای کل از ۵ هزار تن، ثبت ۵۳ سقف تاریخی جدید در قیمت و رسیدن ارزش بازار به ۵۵۵میلیارد دلار نشان داد که طلا دوباره جایگاه خود را بهعنوان یک دارایی با اهمیت تثبیت کرده است. موتور اصلی این جهش، سرمایهگذاری بود؛ از ورود سنگین سرمایه به ETFها گرفته تا افزایش تقاضای شمش و سکه، که همگی تحتتاثیر نااطمینانی ژئوپلیتیک، انگیزههای پوشش ریسک و تضعیف چشمانداز داراییهای جایگزین شکل گرفت.

طبق گزارش شورای جهانی طلا، برای ۲۰۲۶، تصویر غالب همچنان به نفع تداوم قیمتهای بالا است. تنشهای ژئوپلیتیک حلنشده، احتمال کاهش نرخهای بهره، تزلزل بازار اوراق قرضه و فشار بر دلار، همگی فضایی میسازند که در آن طلا جذابیت خود را حفظ میکند. کاهش نرخهای بهره حقیقی، ارزشگذاری فشرده بازار سهام و نوسان بالقوه در بازار بدهی، سرمایهگذاران را به سمت طلا سوق میدهد؛ به ویژه وقتی ظرفیت افزایش موقعیتهای خرید در ETFهای مبتنی بر طلا در آمریکا، اروپا و آسیا همچنان قابلتوجه است. بانکهای مرکزی نیز، هرچند با آهنگی ملایمتر از اوج سالهای اخیر، به خرید ادامه میدهند و نقش لنگر تقاضا را حفظ میکنند.

در سمت تقاضای فیزیکی، ضعف تقاضای جواهرات ادامه دارد، اما این عامل بیشتر ناشی از سطح بالای قیمت است تا تخریب تقاضا؛ چراکه ارزش هزینهکرد همچنان بالاست. عرضه معدن و بازیافت نیز واکنش شدیدی نشان نداده و همین محدودیت عرضه، از قیمتها حمایت میکند. با این حال، شتاب قوی قیمت، ریسک اصلاحهای مقطعی ناشی از شناسایی سود را بالا میبرد. چشمانداز شورای جهانی طلا همچنان نشاندهنده صعود قیمت طلا در میانمدت است؛البته با نوسانات کوتاهمدت و با پشتوانهای از ریسکهای ساختاری که اجازه افت عمیق قیمت را بهسادگی نمیدهد.

تقاضای جواهرات طلایی

سال ۲۰۲۵ برای بازار جواهرات طلا سالی متناقض بود؛ جایی که افت شدید مقدار تقاضا با جهش کمسابقه ارزش خریدها همراه شد. مصرف جهانی جواهرات طلا به ۱۵۴۲ تن سقوط کرد که پایینترین سطح در پنج سال اخیر است، اما همزمان ارزش این تقاضا با رشد ۱۸ درصدی به رکورد ۱۷۲میلیارد دلار رسید. افزایش مداوم و ثبت سقفهای تاریخی قیمت طلا، قدرت خرید مصرفکنندگان را در همه بازارها محدود کرد، اما اشتیاق به نگهداری طلا را از بین نبرد؛ نتیجه آن بود که خانوارها طلای کمتری خریدند، اما سهم بیشتری از بودجه خود را صرف آن کردند.

در چین، تقاضای وزنی به پایینترین سطح بیش از ۱۵ سال اخیر سقوط کرد. اصلاحات مالیاتی، ضعف اقتصاد و قیمتهای رکوردی فشار مضاعفی ایجاد کرد و بخشی از تقاضا را به سمت شمش و محصولات سرمایهگذاری سوق داد. با این حال، ارزش هزینهکرد سالانه با ۳۹میلیارد دلار در سطحی بسیار بالا باقی ماند. در هند نیز الگو مشابه بود؛ مقدار خرید کاهش یافت، اما ارزش مصرف با رسیدن به ۴۹میلیارد دلار رکورد زد. محدودیت بودجه خانوارها باعث شد مصرفکنندگان به قطعات سبکتر یا مبادله جواهرات قدیمی روی بیاورند، درحالیکه طلا همچنان نقش ابزار حفظ ارزش را حفظ کرد.

در خاورمیانه، تورم بالا و نااطمینانی ژئوپلیتیک افت مقدار تقاضا را تشدید کرد، اما ارزش بازار افزایش یافت. ایران در این میان استثنا بود؛ تقاضا تقریبا ثابت ماند و طلا بیش از هر چیز نقش دارایی امن را ایفا کرد.

سرمایهگذاری طلایی

در سال ۲۰۲۵، تقاضای سرمایهگذاری برای طلا نهتنها رکورد قبلی سال ۲۰۲۰ را شکست، بلکه تعریف تازهای از نقش طلا در سبد داراییها ارائه داد. تقاضای سرمایهگذاری سالانه از نظر حجمی به بالاترین سطح تاریخ رسید و از نظر ارزشی نیز با عبور از ۲۴۰میلیارد دلار، بیش از دو برابر شد. در فضایی که ریسکهای ژئوپلیتیک و ژئواکونومیک تشدید شده و انتظارات کاهش نرخ بهره تقویت شده بود، طلا بار دیگر بهعنوان پناهگاه امن و ابزار تنوعبخشی به داراییها در مرکز توجه قرار گرفت. جهش شدید قیمت طلا خود به عامل تقویتکننده تقاضا تبدیل شد.

بزرگترین موتور رشد، صندوقهای ETF مبتنی بر طلا بودند. موجودی این صندوقها به رکورد تاریخی بیش از ۴ هزار تن رسید و ورود سرمایه دلاری نیز به بالاترین سطح تاریخ صعود کرد. آمریکای شمالی بیشترین سهم را در این رشد داشت؛ جایی که علاوه بر انگیزههای سنتی پناهگاه امن، نگرانی از حباب بالقوه سهام، بهویژه در حوزه هوش مصنوعی، نقش پررنگی ایفا کرد. آسیا نیز با گسترش پایگاه سرمایهگذاران، بهویژه در چین و هند، دومین کانون رشد ETFها بود. در کنار ETFها، سرمایهگذاری در شمش و سکه به بالاترین سطح ۱۲ سال اخیر رسید. در هند و چین، افزایش قیمت طلا مهمترین محرک بود، اما عوامل محلی مانند تضعیف ارز، نااطمینانی اقتصادی و حتی اصلاحات مالیاتی نیز به تغییر جهت تقاضا از جواهرات به محصولات سرمایهگذاری کمک کرد. در چین، برای نخستینبار، سرمایهگذاری در شمش و سکه از مصرف جواهرات پیشی گرفت؛ نشانهای روشن از غلبه انگیزه حفظ ثروت بر مصرف زینتی. در خاورمیانه، تنشهای منطقهای تقاضای سرمایهگذاری را تقویت کرد، هرچند در ترکیه تورم بالا و کاهش قدرت خرید باعث نوساناتی همراه با کسب سود شد.

تصویر سرمایهگذاری طلا در ۲۰۲۵ تصویری از بازگشت پرقدرت این فلز به مرکز تصمیمگیریهای مالی است. با تداوم نااطمینانیهای سیاسی، رشد ضعیف اقتصادی و سیاستهای پولی متمایل به تسهیل، زمینه برای تداوم تقاضای سرمایهگذاری در ۲۰۲۶ همچنان مهیاست.

تب طلا در نهادهای پولی

بانکهای مرکزی جهان در سال ۲۰۲۵ همچنان به خرید طلا ادامه دادند اما این روند را با سرعت کمتری نسبت به سالهای گذشته پیش بردند؛ خالص خرید بانکهای مرکزی در سهماهه چهارم سال به ۲۳۰تن رسید که نسبت به فصل قبل ۶ درصد افزایش داشت و همین عملکرد قوی در پایان سال، مجموع خرید سالانه را به ۸۶۳ تن رساند. این رقم اگرچه پایینتر از سطح بیش از ۱۰۰۰ تن در هر یک از سه سال گذشته بود، اما همچنان فاصلهای معنادار با میانگین بلندمدت دوره ۲۰۱۰ تا ۲۰۲۱ دارد و نشان میدهد طلا جایگاه راهبردی خود را در ذخایر رسمی حفظ کرده است.

رفتار محتاطانهتر بانکهای مرکزی در سال ۲۰۲۵، بازتابی از حساسیت آنها به قیمت بود. جهشهای پیاپی طلا و افزایش ارزش ذخایر موجود باعث شد برخی نهادهای پولی خرید را به تعویق بیندازند یا با سرعت کمتر پیش ببرند. با این حال، انگیزههای بلندمدت مانند تنوعبخشی به ذخایر، کاهش وابستگی به دلار و ملاحظات امنیت ملی، همچنان محرک اصلی باقی ماند. دادهها نشان میدهد ۲۲ نهاد رسمی ذخایر طلای خود را حداقل یک تن افزایش دادند، هرچند بخش عمده خریدها توسط تعداد محدودی از بانکها انجام شد و در کنار آن، زنجیرهای بلند از خریدهای کوچکتر وجود داشت.

بانک مرکزی لهستان برای دومین سال پیاپی بزرگترین خریدار بود و با افزودن ۱۰۲ تن طلا، ذخایر خود را به ۵۵۰ تن رساند. مقامات لهستان حتی از هدف بلندپروازانهتری، یعنی افزایش ذخایر تا ۷۰۰ تن به دلایل «امنیت ملی»، سخن گفتهاند. قزاقستان نیز با خرید ۵۷ تن در سال، رکورد تاریخی جدیدی ثبت کرد و بهصراحت اعلام کرد تا فروکشکردن تنشهای جهانی، خریدار خالص باقی خواهد ماند. بازگشت برزیل به بازار طلا پس از چند سال وقفه، خریدهای آذربایجان و تداوم خرید ترکیه نیز تصویر روشنی از تمرکز اقتصادهای نوظهور بر طلا ارائه میدهد. در مقابل، خرید اعلامشده چین محدود بود، هرچند همچنان تردیدهای جدی درباره حجم واقعی خریدهای این کشور وجود دارد.

در سمت فروش، تنها تعداد انگشتشماری از بانکها از جمله سنگاپور، روسیه و اردن اقدام به کاهش ذخایر کردند و این موضوع در مقایسه با حجم خریدها بسیار محدود بود. نکته مهمتر، سهم بالای خریدهای گزارشنشده است؛ بهطوریکه برآورد میشود بیش از نیمی از تقاضای رسمی بهصورت غیرشفاف انجام شده باشد، روندی که در سالهای اخیر تداوم داشته است.

در کنار این تحولات، گزارش شورای جهانی طلا نشان میدهد کاهش ۲۰ درصدی خرید بانکهای مرکزی در ۲۰۲۵ کاملا تحتالشعاع انفجار تقاضای سرمایهگذاری خصوصی قرار گرفت. سرمایهگذاری در طلا ۸۴ درصد جهش کرد و به بیش از ۲۱۷۵ تن رسید؛ رشدی که عمدتا از طریق ETFها و شمش شکل گرفت و موتور اصلی جهش قیمت بود. افزایش قیمت طلا، هم ارزش ذخایر رسمی را بالا برد و هم نیاز بانکهای مرکزی به خرید فوری را کاهش داد.

طلا در طرف عرضه

عرضه جهانی طلا در سال ۲۰۲۵ با رشدی ملایم اما معنادار به بالاترین سطح تاریخی خود رسید. مجموع عرضه با افزایش سالانه یکدرصدی به حدود ۵۰۰۲ تن رسید؛ سطحی که در دادههای سالانه از ۱۹۷۰ تاکنون بیسابقه است. این رشد نتیجه ترکیب دو عامل بود؛ افزایش جزئی تولید معدنی و رشد محدود عرضه حاصل از بازیافت، آن هم در شرایطی که قیمت طلا جهشی کمسابقه را تجربه کرد. در نگاه اول، این ارقام نشاندهنده انعطافپذیری سمت عرضه است، اما بررسی دقیقتر حاکی از محدودیتهای ساختاری جدی در افزایش تولید طلاست. تولید معدنی طلا در سال ۲۰۲۵ بر اساس برآوردهای اولیه حدود یک درصد افزایش یافت و به ۳۶۷۲ تن رسید؛ رقمی که به شکل جزئی از رکورد سال ۲۰۱۸ عبور میکند، هرچند به دلیل احتمال بازنگری دادهها، نمیتوان با قطعیت از ثبت رکورد سخن گفت. رشد تولید عمدتا در آفریقا و آسیا متمرکز بود. کشورهایی مانند غنا، کانادا، استرالیا و شیلی بهواسطه راهاندازی معادن جدید یا افزایش تولید در پروژههای موجود، نقش مهمی در این رشد ایفا کردند. در مقابل، افت تولید در کشورهایی مانند آرژانتین، اندونزی، مکزیک و مالی، ناشی از مشکلات عملیاتی، کاهش عیار، تعلیق فعالیتها یا حوادث غیرمنتظره، بخشی از این افزایش را خنثی کرد.

چشمانداز تولید برای ۲۰۲۶ تا حدی مثبت ارزیابی میشود؛ بهویژه با بازگشت تدریجی تولید در معادنی مانند گراسبرگ اندونزی و احتمال از سرگیری فعالیتها در مالی. با این حال، نباید این رشد را بیشازحد بزرگ جلوه داد. معدنکاری طلا طی یک دهه گذشته بهطور متوسط کمتر از یک درصد در سال رشد کرده و با محدودیتهایی چون کمبود پروژههای بزرگ، افزایش هزینهها و ریسکهای سیاسی مواجه است. افزایش ۹ درصدی هزینههای پایدار تولید در سال ۲۰۲۵، که به حدود ۱۶۰۵ دلار بهازای هر اونس رسید نیز فشار مضاعفی بر این صنعت وارد کرده است.

در بخش بازیافت، اگرچه انتظار میرفت جهش ۴۴ درصدی میانگین قیمت سالانه طلا به افزایش قابلتوجه عرضه منجر شود، اما رشد واقعی محدودتر بود. عرضه طلای بازیافتی در کل سال تنها ۲ تا ۳ درصد افزایش یافت و به حدود ۱۴۰۴ تن رسید. این رفتار متفاوت مصرفکنندگان در مناطق مختلف را برجسته میکند. در اقتصادهای توسعهیافته مانند اروپا، ژاپن و آمریکا، فروش طلای مستعمل افزایش یافت؛ عواملی مانند رکود نسبی اقتصادی، ساختار جمعیتی و ارزش بالای طلا انگیزه فروش را تقویت کرد. در مقابل، در بسیاری از اقتصادهای نوظهور از جمله هند، خاورمیانه و جنوب شرق آسیا، بازیافت کاهش یافت. در این کشورها، انتظارات افزایشی قیمت، استفاده از طلا بهعنوان وثیقه و نبود گزینههای سرمایهگذاری جایگزین، تمایل به فروش را محدود کرد. چین استثنای مهم این الگو بود؛ جایی که ضعف اقتصادی، تغییرات مالیاتی و تعدیل موجودیها به افزایش بازیافت انجامید.

سمت عرضه طلا در سال ۲۰۲۵ نشان داد که حتی در شرایط قیمتهای تاریخی، ظرفیت واکنش سریع و بزرگ وجود ندارد. این محدودیت ساختاری، در کنار تقاضای قوی سرمایهگذاری و رسمی، به تقویت نقش قیمتهای بالا در سالهای پیشرو کمک میکند. برای ۲۰۲۶ نیز انتظار میرود عرضه همچنان رشد ملایمی داشته باشد، اما نه در حدی که فشار صعودی ناشی از عدم توازنهای ساختاری بازار را بهطور کامل خنثی کند.